আয়কর রিটার্ন জমা করুন ঝামেলামুক্তভাবে।

পরিচিতি

মাহমুদুল হাসান বিজয়

আয়কর আইনজীবী

আমার কার্যক্ষেত্র কেবল রিটার্ন দাখিলে সীমাবদ্ধ নয়; বরং আয়কর অডিট মামলা নিষ্পত্তি, আয়ের উৎসের আইনি ব্যাখ্যা, সঠিক নথিপত্র প্রস্তুতকরণ এবং ট্রাইব্যুনাল বা আপিল শুনানিতে ক্লায়েন্টদের পক্ষে আইনি প্রতিনিধিত্ব করাই আমার পেশাগত দায়িত্ব।

কার্যক্ষেত্র

আইনি সেবা

আয়কর

ব্যক্তি ও কোম্পানি ক্লায়েন্টদের রিটার্ন প্রস্তুত ও অ্যাসেসমেন্ট সংক্রান্ত আইনি সেবা।

- রিটার্ন দাখিল

- ট্যাক্স প্ল্যানিং

- অ্যাসেসমেন্ট

আয়কর অডিট নিষ্পত্তি

অডিটের জন্য নির্বাচিত ফাইলের অডিট কার্যক্রম মোকাবিলা।

- অডিট মোকাবিলা ও নিষ্পত্তি

- ADR ও বিরোধ নিষ্পত্তি

- প্রমাণাদি দাখিল

কর আপিল নিষ্পত্তি

কর কমিশনার (আপিল) এবং ট্রাইব্যুনাল বিভাগে মামলা পরিচালনা, রেফারেন্স এবং শুনানি।

- আপিল মামলা

- ট্রাইব্যুনাল শুনানি

- হাইকোর্ট রেফারেন্স

লিগ্যাল অপিনিয়ন

আয়কর আইন সংক্রান্ত নোটিশের সুনির্দিষ্ট আইনি মতামত প্রদান।

- আইনি ব্যাখ্যা

- বাজেট বিশ্লেষণ

- নোটিশের জবাব

কোম্পানি ট্যাক্স

কর্পোরেট ট্যাক্স কমপ্লায়েন্স, উৎসে করের (TDS) রিটার্ন দাখিল, ট্রেড লাইসেন্স এবং আইনি ফাইল প্রস্তুতকরণ।

- উৎসে করের রিটার্ন

- কমপ্লায়েন্স

- আইনি ফাইল

সনদ ও নিবন্ধন সেবা

করদাতাদের জন্য TIN এবং উইথহোল্ডার আইডেন্টিফিকেশন নম্বর (WIN) গ্রহণ ও সংশোধন।

- টিআইএন নিবন্ধন

- WIN গ্রহণ

- কমপ্লায়েন্স

প্রয়োজনীয় কাগজপত্র

রিটার্ন চেকলিস্ট

রিটার্ন দাখিলের প্রস্তুতি নিচ্ছেন? আইনি জটিলতা এড়াতে নিশ্চিত করুন আপনার কাছে নিচের নথিপত্রগুলো প্রস্তুত আছে।

চেকলিস্ট ডাউনলোড (PDF)বেতন বিবরণী

নিয়োগদাতার নিকট থেকে প্রাপ্ত মূল বেতন ও ভাতার সনদ।

ব্যাংক বিবরণী

১ জুলাই থেকে ৩০ জুন পর্যন্ত সকল ব্যাংক হিসাবের বিবরণী।

কর জমার চালান

পূর্ববর্তী বছরের কর পরিশোধের ট্রেজারি চালান কপি।

বিনিয়োগ প্রমাণপত্র

ডিপিএস, জীবন বীমা বা সঞ্চয়পত্রের সনদ (কর রেয়াতের জন্য)।

সম্পদের তালিকা

জমি, ফ্ল্যাট বা গাড়ির দলিলের ফটোকপি।

এনআইডি ও টিআইএন

জাতীয় পরিচয়পত্র এবং টিআইএন সার্টিফিকেটের কপি।

দ্রষ্টব্য: ব্যক্তির আয়ের উৎসের ভিন্নতার কারণে অতিরিক্ত নথিপত্রের প্রয়োজন হতে পারে।

লিংকসমূহ

গুরুত্বপূর্ণ লিংক

আয়কর সংক্রান্ত প্রয়োজনীয় ওয়েবসাইটের লিংকসমূহঃ

আইনি ব্লগ

জরুরি আইনি তথ্য

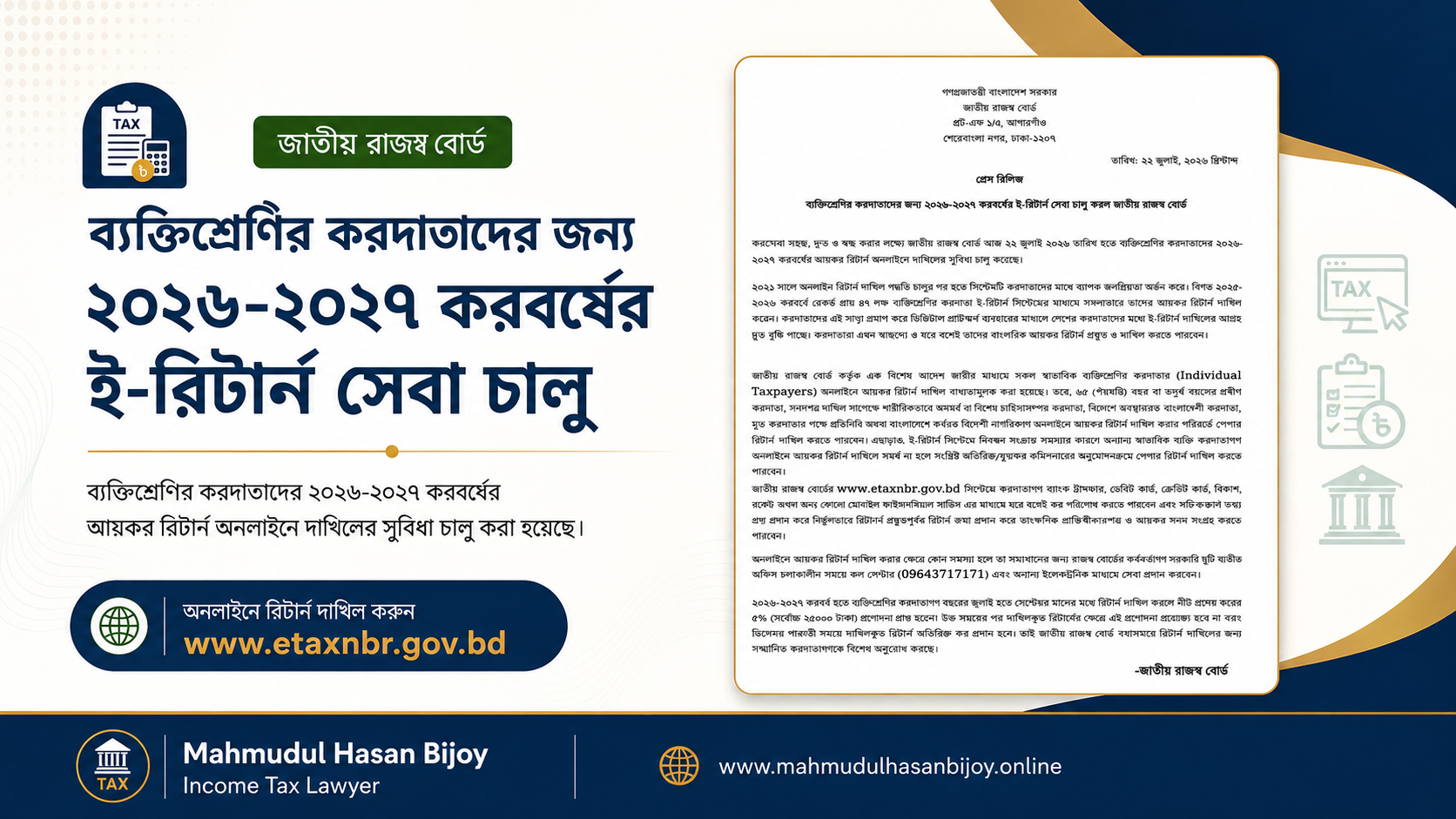

২০২৬-২৭ করবর্ষের ই-রিটার্ন (E-Return) জমার পোর্টাল আপডেট

২২ জুলাই ২০২৬ থেকে etaxnbr.gov.bd-এর অনলাইন সার্ভার নতুন করবর্ষের জন্য সম্পূর্ণ আপডেট করা হয়েছে। এখন থেকে করদাতারা অত্যন্ত সহজে ২০২৬-২৭ করবর্ষের বার্ষিক আয়কর রিটার্ন অনলাইনে জমা দিতে পারবেন।২০২১ সাল থেকে পরীক্ষামূলকভাবে ই-রিটার্ন ব্যবস্থা চালু হলেও প্রতি বছরই করদাতার সুবিধার জন্য এই পোর্টালটি আধুনিক ও স্বয়ংক্রিয় করা হয়। গত ২০২৫-২৬ করবর্ষে রেকর্ড ৪৭ লক্ষ করদাতা এই ডিজিটাল সিস্টেম ব্যবহার করে ঘরে বসেই তাদের রিটার্ন জমা দিয়েছেন।জুলাই–সেপ্টেম্বরে জমা দিলে যা পাবেনঃঅর্থ আইন ২০২৬ অনুযায়ী এবার রিটার্ন জমার সময়ের ওপর সরাসরি করের হিসাব নির্ভর করবে। কবে জমা দিচ্ছেন সেটাই এখন সবচেয়ে গুরুত্বপূর্ণ সিদ্ধান্ত।১ জুলাই — ৩০ সেপ্টেম্বরঃ নিট প্রদেয় করের ওপর সরাসরি ৫% ছাড়, সর্বোচ্চ ২৫,০০০ টাকা। এই উইন্ডো একবার বন্ধ হলে আর পাওয়া যাবে না।১ অক্টোবর — ৩১ ডিসেম্বরঃ কোনো ছাড় নেই, কোনো জরিমানাও নেই। স্বাভাবিক সময়।১ জানুয়ারি — ৩১ মার্চঃ প্রদেয় করের ২% অথবা ৩,০০০ টাকা বিলম্ব কর — যেটি বেশি।১ এপ্রিল — ৩০ জুনঃ প্রদেয় করের ৫% অথবা ৫,০০০ টাকা বিলম্ব কর — যেটি বেশি।বিস্তারিত জানুন: রিটার্ন দাখিলের নতুন সময়সীমা ও Year-Round Filingদেরিতে দিলে শুধু জরিমানা নয়, আরও বড় ক্ষতিএখানেই বেশিরভাগ করদাতা ভুল করেন। দেরিতে রিটার্ন দিলে জরিমানার পাশাপাশি কর রেয়াত (Tax Rebate) এবং ষষ্ঠ তফসিলের অধিকাংশ কর অব্যাহতির সুবিধা সম্পূর্ণ বাতিল হয়ে যাবে।২০২৬-২৭ করবর্ষে রেয়াতের হার আগের চেয়ে কমই আছে — বিনিয়োগের ওপর ১০%, সর্বোচ্চ ৭.৫ লাখ। এই সুবিধাটুকুও বিলম্বে রিটার্ন দিলে আর থাকবে না। টাকার অঙ্কে এই ক্ষতি জরিমানার চেয়ে অনেক বেশি।কাদের অনলাইনে রিটার্ন জমা বাধ্যতামূলক নয়?সকল স্বাভাবিক ব্যক্তি করদাতার জন্য অনলাইনে রিটার্ন বাধ্যতামূলক। তবে নিচের শ্রেণির করদাতারা পেপার রিটার্ন দিতে পারবেন:৬৫ বছর বা তার বেশি বয়সী করদাতা, শারীরিকভাবে অসমর্থ বা বিশেষ চাহিদাসম্পন্ন করদাতা (সনদ সাপেক্ষে), বিদেশে অবস্থানরত বাংলাদেশী করদাতা, মৃত করদাতার পক্ষে প্রতিনিধি এবং বাংলাদেশে কর্মরত বিদেশী নাগরিক।প্রথমবার ও প্রবাসী করদাতাদের জন্য বিশেষ সুবিধাপ্রথমবার রিটার্ন দাখিলকারী: আপনি যদি জীবনে প্রথমবার করদাতা হিসেবে নিবন্ধিত হয়ে রিটার্ন দিতে যান, তবে কোনো বিলম্ব কর বা জরিমানা ছাড়াই আয়বর্ষ শেষের পরবর্তী বছর অর্থাৎ ৩০ জুন ২০২৭ পর্যন্ত যেকোনো দিন রিটার্ন দাখিল করতে পারবেন।প্রবাসী করদাতা: বিদেশে অবস্থানরত করদাতারা দেশে ফেরার দিন থেকে পরবর্তী ৯০ দিনের মধ্যে কোনো প্রকার বিলম্ব জরিমানা ছাড়াই রিটার্ন দাখিল করার আইনি সুবিধা পাবেন।কীভাবে অনলাইনে রিটার্ন দেবেনetaxnbr.gov.bd পোর্টালে গিয়ে আপনার বায়োমেট্রিক সিম দিয়ে নিবন্ধিত মোবাইল নম্বর ও টিআইএন (E-TIN) ব্যবহার করে সাইন-ইন করুন। প্রয়োজনীয় তথ্যাদি প্রদানের পর ইন্টারনেট ব্যাংকিং, ডেবিট/ক্রেডিট কার্ড অথবা মোবাইল ব্যাংকিং (বিকাশ, রকেট, নগদ) ব্যবহার করে এ-চালানের মাধ্যমে প্রদেয় কর পরিশোধ করা যাবে। সঠিক তথ্য দিয়ে রিটার্ন সাবমিট করামাত্রই পোর্টাল থেকে তাৎক্ষণিকভাবে রিটার্ন দাখিলের প্রমাণপত্র (PSR) এবং আয়কর সনদ ডাউনলোড করে নেওয়া যাবে।রিটার্ন দাখিলের আগে প্রয়োজনীয় কাগজপত্র গুছিয়ে নিন: রিটার্ন দাখিলের চেকলিস্ট। আয়ের উৎস একাধিক হলে, সারচার্জের বিষয় থাকলে বা হিসাব জটিল মনে হলে এখনই প্রস্তুতি নেওয়া ভালো। একজন NBR-তালিকাভুক্ত আয়কর আইনজীবীর পরামর্শ নিন।

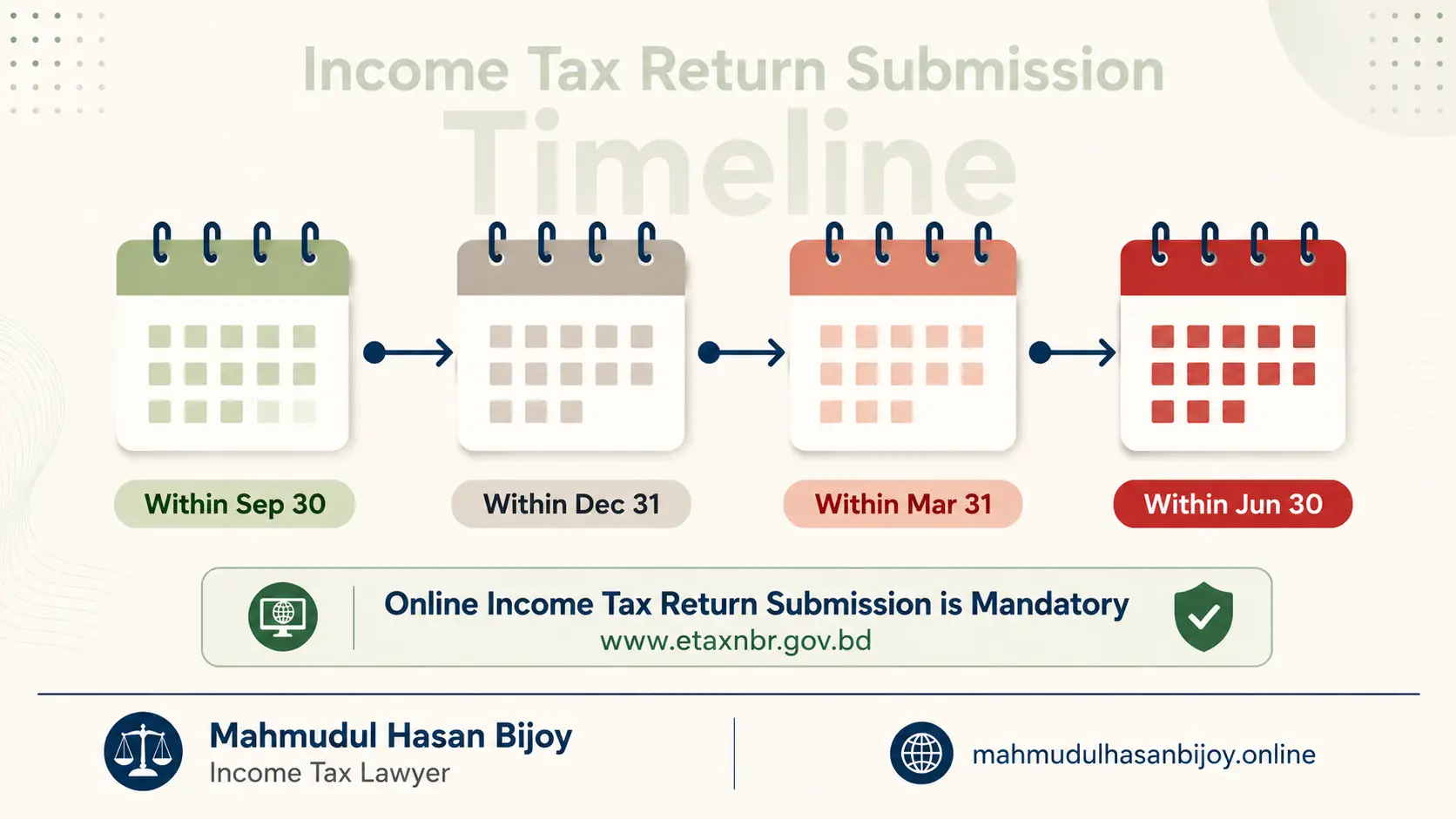

আয়কর রিটার্ন দাখিলের নতুন সময়সীমা -Tax Day বাতিল, চালু হলো Year-Round Filing

বাংলাদেশে আয়কর ব্যবস্থাপনায় (Income Tax Management) করদাতাদের জন্য একটি যুগান্তকারী সংস্কার এসেছে। অর্থ আইন ২০২৬-এর সংশোধনীতে "ট্যাক্স ডে" নামের পুরনো কনসেপ্ট সম্পূর্ণ বাতিল করা হয়েছে। এর জায়গায় ধারা ১৭০-এর অধীনে চালু হয়েছে Year-Round Return Filing ব্যবস্থা, যেখানে করদাতারা সারা বছর ধরে যেকোনো সময় রিটার্ন দাখিল করতে পারবেন।তবে করদাতারা (স্বাভাবিক ব্যক্তি ও হিন্দু অবিভক্ত পরিবার) অর্থবছরের ঠিক কোন সময়ে তাদের রিটার্ন দাখিল করছেন, তার ওপর ভিত্তি করে করদায়ে বিশেষ ছাড় (Incentive) অথবা অতিরিক্ত বিলম্ব করের সময়োপযোগী আইনি বিধান সংযোজিত হয়েছে। নিচে রিটার্ন দাখিলের সংশোধিত সময়সূচি, জরিমানার হার এবং বিশেষ আইনি বিষয়গুলো বিস্তারিত ব্যাখ্যা করা হলোঃ১ জুলাই থেকে ৩০ সেপ্টেম্বর — আগাম রিটার্ন দাখিলে ৫% বিশেষ কর ছাড় (Early-Bird Rebate): যারা বছরের শুরুতেই সুশৃঙ্খলভাবে রিটার্ন জমা দেবেন, তাদের জন্য বিশেষ আর্থিক প্রণোদনা রাখা হয়েছে। এই ৩ মাসের মধ্যে রিটার্ন দাখিল করলে করদাতা তার নিয়মিত প্রদেয় করের ওপর সরাসরি ৫% কর ছাড় বা প্রণোদনা পাবেন (যার সর্বোচ্চ আইনি সীমা ২৫,০০০ টাকা)।১ অক্টোবর থেকে ৩১ ডিসেম্বর — নিয়মিত ও স্বাভাবিক সময়সীমা: এই সময়কালকে রিটার্ন দাখিলের সাধারণ বা নিয়মিত সময়সীমা হিসেবে বিবেচনা করা হবে। এই সময়ে রিটার্ন জমা দিলে অতিরিক্ত কোনো জরিমানা বা বিলম্ব কর দিতে হবে না, তবে আগাম জমা দেওয়ার কোনো বাড়তি সুবিধাও পাওয়া যাবে না।১ জানুয়ারি থেকে ৩১ মার্চ — প্রথম ধাপের বিলম্ব কর: ৩১ ডিসেম্বরের নিয়মিত সময় পার হওয়ার পর রিটার্ন দাখিল করলে তা "বিলম্বে রিটার্ন" (Late Return) হিসেবে গণ্য হবে। এই ৩ মাসের মধ্যে বিলম্ব রিটার্ন জমা দিলে প্রদেয় করের ওপর ২% অতিরিক্ত কর অথবা ফ্ল্যাট ৩,০০০ টাকা (এই দুইটির মধ্যে যেটি বেশি) বিলম্ব কর বা জরিমানা হিসেবে প্রদেয় হবে।১ এপ্রিল থেকে ৩০ জুন — দ্বিতীয় ধাপের বিলম্ব কর: বিলম্বের মেয়াদ দীর্ঘায়িত হলে, অর্থাৎ অর্থবছরের শেষ ৩ মাসের মধ্যে রিটার্ন দাখিল করা হলে জরিমানার পরিমাণ বৃদ্ধি পাবে। এই সময়ে রিটার্ন দাখিলের ক্ষেত্রে প্রদেয় করের ওপর সরাসরি ৫% অতিরিক্ত বিলম্ব কর অথবা ৫,০০০ টাকা (এই দুইটির মধ্যে যেটি বেশি) পরিশোধ করতে হবে।বিশেষ শ্রেণীর করদাতাদের জন্য রিটার্ন জমার সময়সীমায় ব্যতিক্রমঃকরদাতাদের করজালে অভ্যস্ত করতে এবং প্রবাসী বাংলাদেশীদের রেমিট্যান্স ও অবদানকে সম্মান জানাতে আইনের নতুন সংশোধনীতে বিশেষ দুটি শ্রেণীকে বিলম্ব জরিমানার সাধারণ নিয়ম থেকে সম্পূর্ণ মুক্ত রাখা হয়েছে। এর ফলে তারা দেশে ফিরে বা প্রথম বছরের জন্য কোনো বাড়তি মানসিক চাপ ছাড়াই কর ফাইল গোছানোর পর্যাপ্ত অবকাশ পাবেন। প্রথমবার রিটার্ন দাখিলকারী করদাতা (First-time Filer): যেসকল স্বাভাবিক ব্যক্তি করদাতা জীবনে প্রথমবার আয়কর রিটার্ন দাখিল করছেন, তাদের ক্ষেত্রে বিলম্ব করের সাধারণ নিয়মটি প্রযোজ্য হবে না। তারা কোনো অতিরিক্ত জরিমানা বা বিলম্ব কর ছাড়াই আয়বর্ষ শেষ হওয়ার পরবর্তী ৩০ জুন পর্যন্ত বছরের যেকোনো দিন তাদের প্রথম রিটার্নটি দাখিল করার অনন্য আইনি সুবিধা পাবেন। বিদেশে অবস্থানরত বাংলাদেশী প্রবাসী করদাতা: উচ্চশিক্ষা, লিয়েনে চাকরি বা বাৎসরিক মেয়াদে বৈধ ভিসায় দেশের বাইরে অবস্থানরত বাংলাদেশী করদাতাদের স্বস্তি দিতে বিশেষ সময় নির্ধারণ করা হয়েছে। তারা বাংলাদেশে পুনরায় প্রত্যাবর্তনের দিন থেকে পরবর্তী ৯০ (নব্বই) দিনের মধ্যে কোনো প্রকার বিলম্ব কর বা জরিমানা ছাড়াই নিরাপদে তাদের বার্ষিক রিটার্ন দাখিল সম্পন্ন করতে পারবেন।২০২৬-২০২৭ করবর্ষের করমুক্ত আয়সীমা এবং করহার জানুনপ্রাতিষ্ঠানিক করদাতাদের জন্য নির্ধারিত রিটার্ন দাখিলের সময়সীমাঃকোম্পানি, অংশীদারি ফার্ম ও ব্যক্তিসংঘের জন্য ভিন্ন আইনি বাধ্যবাধকতা স্বাভাবিক ব্যক্তিশ্রেণীর করদাতাদের মতো সারা বছর রিটার্ন দাখিলের সাধারণ বা নমনীয় বিধানটি কোম্পানি ও অংশীদারি ফার্মের মতো প্রাতিষ্ঠানিক করদাতাদের জন্য প্রযোজ্য নয়। ব্যবসার প্রাতিষ্ঠানিক জবাবদিহিতা ও নিয়মিত অডিট নিশ্চিত করতে আইনের সংশোধনীতে তাদের জন্য একটি সুনির্দিষ্ট সময়সীমা আরোপ করা হয়েছে। বাধ্যতামূলক সময়সীমা: আইনের নতুন সংশোধনী অনুযায়ী, স্বাভাবিক ব্যক্তি করদাতা ব্যতীত অন্যান্য প্রাতিষ্ঠানিক করদাতাদের (যেমন লিমিটেড কোম্পানি বা ব্যক্তিসংঘ) জন্য রিটার্ন দাখিলের সময়সীমা হবে—সংশ্লিষ্ট আয়বর্ষ সমাপ্তির পরবর্তী নবম মাসের ১৫তম দিন অথবা যেক্ষেত্রে উক্ত ১৫তম দিনটি ১৫ সেপ্টেম্বরের পূর্বের তারিখে পড়ে, সেক্ষেত্রে আয়বর্ষ সমাপ্তির পরবর্তী ১৫ সেপ্টেম্বর তারিখের মধ্যে তাদের বাধ্যতামূলকভাবে রিটার্ন দাখিল করতে হবে।বিলম্বে রিটার্ন দাখিলের আইনি ক্ষতিঃঅর্থ আইন, ২০২৬-এর অন্যতম কঠোর একটি সংস্কার হলো বিলম্ব রিটার্নের ক্ষেত্রে করদাতার কর অব্যাহতির সুযোগ অত্যন্ত সংকুচিত করা। আপনি যদি কোনো কারণে ৩১ ডিসেম্বরের নিয়মিত সময়সীমা পার হওয়ার পর রিটার্ন দাখিল করেন, তবে জরিমানার পাশাপাশি আপনার বাৎসরিক আয়ের ওপর প্রদেয় করের হিসাব বদলে যাবে। আইনের সংশোধিত ধারা ১৭৪ অনুযায়ী, কোনো করদাতা যদি বিলম্ব রিটার্ন (Late Return) দাখিল করেন, তবে তিনি তাঁর নিয়মিত কর রেয়াত (Tax Rebate) এবং ষষ্ঠ তফসিল অনুযায়ী প্রাপ্ত অধিকাংশ খাতের কর অব্যাহতির (Tax Exemption) আইনি অধিকার সম্পূর্ণরূপে হারাবেন। আইনি ব্যতিক্রম: বিলম্ব রিটার্ন দিলেও করদাতার অধিকার সুরক্ষায় শুধুমাত্র চাকরি বা চাকরি খাতের বেতন থেকে আয়, পেনশন, প্রাইজবন্ড বা লটারির পুরস্কার, বৈধ রিমিট্যান্স, সঞ্চয়পত্রের সুদ এবং উপহার বা দান থেকে প্রাপ্ত আয়ের ক্ষেত্রে কর অব্যাহতি বা হ্রাসকৃত করের আইনি সুবিধা অক্ষুণ্ণ থাকবে। তবে অন্যান্য সকল খাতের আয়ের ক্ষেত্রে নিয়মিত সাধারণ উচ্চ হারেই কর পরিগণনা করা হবে, যা করদাতার সামগ্রিক করদায় বহুগুণ বাড়িয়ে দিতে পারে।অর্থ আইন, ২০২৬-এর মাধ্যমে বাংলাদেশের আয়কর ব্যবস্থাপনায় যে পরিবর্তনগুলো আনা হয়েছে, তা আধুনিক ও করদাতাবান্ধব বলা যায়। করদাতার জন্য কোনো অনমনীয় নির্দিষ্ট শেষ তারিখ বা "কর দিবস / Tax Day" আরোপ না করে সারা বছর রিটার্ন দাখিলের সুযোগ দেওয়া নিশ্চিতভাবেই করদাতাদের মানসিক চাপ দূর করতে সহায়তা করবে। তবে সারা বছর রিটার্ন দেওয়ার স্বাধীনতা থাকলেও বিলম্বে রিটার্ন দাখিলের ক্ষেত্রে কর রেয়াত এবং ষষ্ঠ তফিসলের অত্যন্ত গুরুত্বপূর্ণ কর অব্যাহতিগুলো বাতিলের যে কঠোর বিধান রাখা হয়েছে, তা করদাতাদের সময়মতো ফাইল জমার ব্যাপারে অত্যন্ত সতর্ক হওয়ার বার্তা দেয়।একই সাথে, আর্লি বার্ড রেয়াতের মতো কর ছাড়ের প্রণোদনা এবং করদাতাদের হয়রানি কমাতে ইলেকট্রনিক ফান্ড ট্রান্সফারের (EFT) মাধ্যমে স্বয়ংক্রিয় কর ফেরত (Automated Refund) প্রবর্তন করা কর ব্যবস্থার স্বচ্ছতা ও গতিশীলতারই বহিঃপ্রকাশ। তাই নতুন কর আইনের এই ইতিবাচক সুযোগগুলোকে কাজে লাগিয়ে প্রথম কোয়ার্টার অর্থাৎ ৩০ সেপ্টেম্বরের মধ্যেই কর ফাইল প্রস্তুত করে তা দাখিল করাই হবে একজন সচেতন ও দূরদর্শী করদাতার জন্য সর্বোত্তম আইনি ও আর্থিক সিদ্ধান্ত।

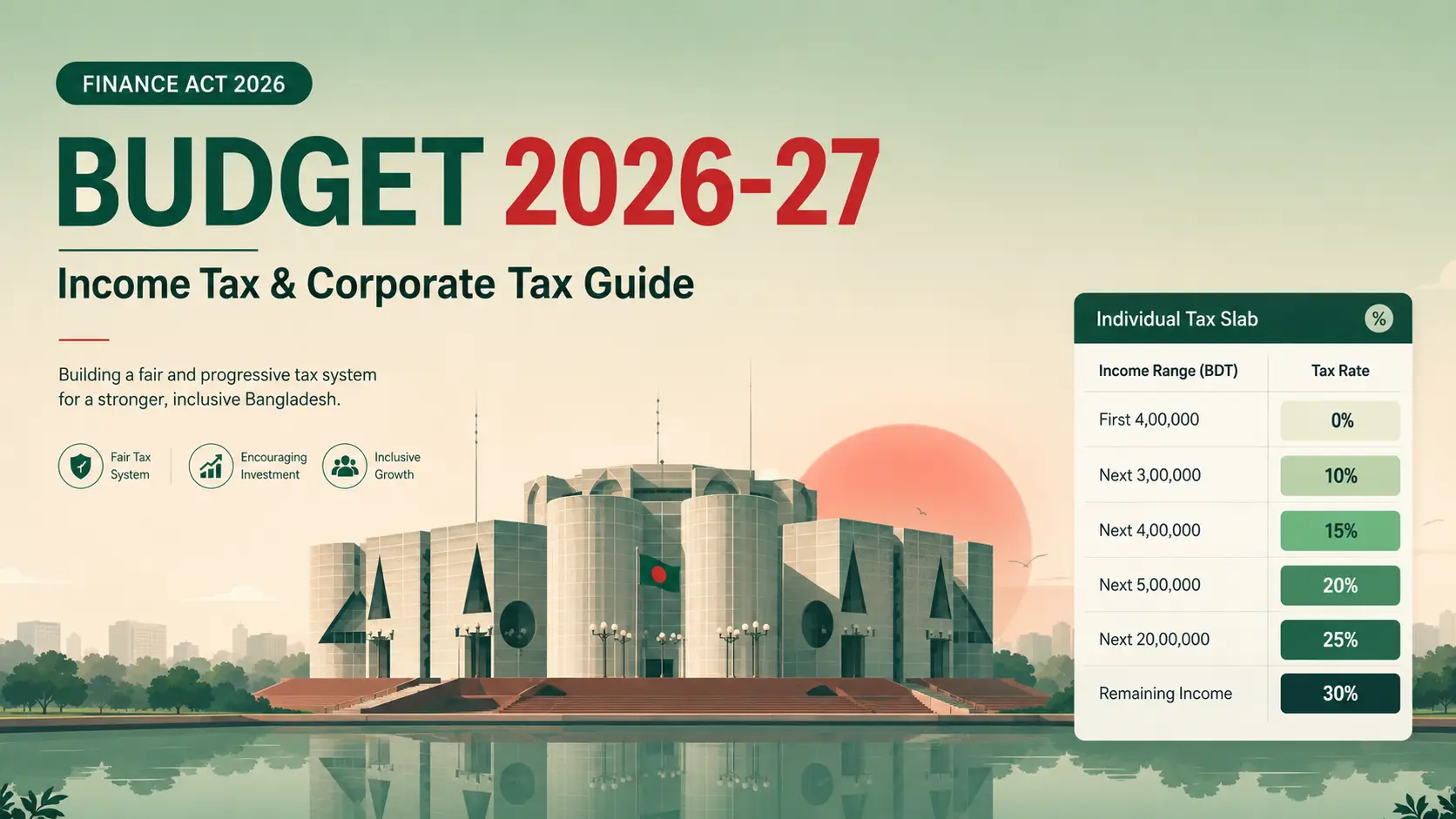

বাজেট ২০২৬-২৭: আয়কর ও কর্পোরেট ট্যাক্স কাঠামোর সম্পূর্ণ গাইড | Bangladesh Income Tax 2026-27

(৩০শে জুন ২০২৬ এ প্রকাশিত অর্থ আইন ২০২৬ অনুসারে)ভূ-রাজনৈতিক অস্থিরতা, মূল্যস্ফীতি এবং অর্থনৈতিক নানা চ্যালেঞ্জের মধ্য দিয়ে ২০২৬-২৭ অর্থবছরের বাজেট প্রস্তাব করা হয়েছে। এবারের বাজেটের অন্যতম মূল লক্ষ্য হলো ব্যবসাবান্ধব পরিবেশ তৈরি, কর ব্যবস্থার সহজীকরণ এবং দীর্ঘমেয়াদে করদাতাদের জন্য একটি পূর্বাভাসযোগ্য (predictable) কাঠামো তৈরি করা।এবারের জাতীয় বাজেট ২০২৬-২৭-এ আয়কর (Income Tax Bangladesh 2026-27) ব্যবস্থায় এসেছে যুগান্তকারী পরিবর্তন। করদাতারা যেন আগে থেকেই আর্থিক পরিকল্পনা করতে পারেন, সেজন্য প্রথমবারের মতো আগামী ৫ বছরের Predictable Tax Structure ঘোষণা করা হয়েছে। আয়কর রিটার্ন ২০২৬, ট্যাক্স স্ল্যাব, করমুক্ত আয়সীমা এবং কর্পোরেট ট্যাক্স রেট — সব কিছু এক জায়গায় জেনে নিন। করমুক্ত আয়সীমা ২০২৬-২৭ (Tax-Free Income Limit Bangladesh)বিভিন্ন শ্রেণির করদাতাদের জন্য করমুক্ত আয়সীমা (Tax Exemption Limit) ধারাবাহিকভাবে বাড়ানো হচ্ছেঃকরদাতার শ্রেণি২০২৬-২৭ ও ২০২৭-২৮২০২৮-২৯ ও ২০২৯-৩০২০৩০-৩১সাধারণ করদাতা৪,০০,০০০ টাকা৪,৫০,০০০ টাকা৫,০০,০০০ টাকানারী ও ৬৫+ বয়স্ক৪,৫০,০০০ টাকা৫,০০,০০০ টাকা৫,৫০,০০০ টাকাপ্রতিবন্ধী ও তৃতীয় লিঙ্গ৫,২৫,০০০ টাকা৫,৭৫,০০০ টাকা৬,২৫,০০০ টাকাযুদ্ধাহত মুক্তিযোদ্ধা ও জুলাই যোদ্ধা৫,৫০,০০০ টাকা৬,০০,০০০ টাকা৬,৫০,০০০ টাকা📌 প্রতিবন্ধী সন্তানের পিতা-মাতার ক্ষেত্রে সন্তান প্রতি অতিরিক্ত ৫০,০০০ টাকা করমুক্ত সুবিধা প্রযোজ্য।ব্যক্তিগত আয়করের ট্যাক্স স্ল্যাব ২০২৬-২৭ (Individual Income Tax Slab Bangladesh)সাধারণ করদাতাদের জন্য ২০২৬-২৭ ও ২০২৭-২৮ অর্থবছরে প্রযোজ্য আয়কর হার (Income Tax Rate Bangladesh):আয়ের ধাপকরের হারপ্রথম ৪,০০,০০০ টাকা০%পরবর্তী ৩,০০,০০০ টাকা১০%পরবর্তী ৪,০০,০০০ টাকা১৫%পরবর্তী ৫,০০,০০০ টাকা২০%পরবর্তী ২০,০০,০০০ টাকা২৫%অবশিষ্ট সকল আয়৩০%📌 ২০২৮-২৯ সাল থেকে স্ল্যাব আরও শিথিল হবে এবং সর্বোচ্চ হার ৩৫%-এ উন্নীত হবে।কর্পোরেট ট্যাক্স রেট ২০২৬-২৭ (Corporate Tax Rate Bangladesh)বিনিয়োগকারীদের আস্থা তৈরিতে কর্পোরেট কর হার অপরিবর্তিত রাখার প্রস্তাব করা হয়েছেঃকোম্পানির ধরনকরের হারপাবলিকলি ট্রেডেড কোম্পানি২২.৫% (ব্যাংকিং লেনদেনে ২০%)নন-লিস্টেড কোম্পানি২৭.৫% (ব্যাংকিং লেনদেনে ২৫%)ব্যাংক, বীমা ও আর্থিক প্রতিষ্ঠান৩৭.৫% (লিস্টেড) / ৪০% (নন-লিস্টেড)মোবাইল অপারেটর৪৫% (শর্তসাপেক্ষে ৪০%)তামাকজাত পণ্য প্রস্তুতকারক৪৫% + ২.৫% সারচার্জবেসরকারি বিশ্ববিদ্যালয়, মেডিকেল ও আইটি কলেজ৫%বাজেট ২০২৬-২৭: আয়কর বিষয়ক গুরুত্বপূর্ণ পরিবর্তনসমূহঃফ্রিল্যান্সার ও কন্টেন্ট ক্রিয়েটরদের আয় সম্পূর্ণ করমুক্ত: আইটি-বহির্ভূত সকল ফ্রিল্যান্সিং আয় (Freelancer Tax Exemption Bangladesh), উদ্ভাবনী কাজ এবং কন্টেন্ট ক্রিয়েশন থেকে অর্জিত আয় করমুক্ত করা হয়েছে।স্টার্টআপ ও SME ট্যাক্স সুবিধা (Startup Tax Bangladesh): তরুণ উদ্যোক্তাদের স্টার্টআপের টার্নওভার ট্যাক্স ০%। SME উদ্যোক্তাদের ৫০ লাখ এবং নারী ও প্রতিবন্ধী উদ্যোক্তাদের ৭০ লাখ টাকা পর্যন্ত আয় করমুক্ত।ন্যূনতম কর বাতিল (Minimum Tax Abolished): উৎসে কাটা কর (TDS) এখন থেকে শুধু "অগ্রিম কর" হিসেবে গণ্য হবে। অতিরিক্ত কর কাটা হলে তা ফেরত (Tax Refund Bangladesh) বা সমন্বয় করা যাবে।ব্যাংক হিসাব খুলতে বা সচল রাখতে ই-টিন (E-TIN) এর বাধ্যবাধকতা তুলে নেওয়া হয়েছে।২০২৬-২৭ অর্থবছরের এই নতুন এবং পূর্বাভাসযোগ্য (Predictable) কর কাঠামো দীর্ঘমেয়াদে বাংলাদেশের করদাতাদের জন্য একটি স্থিতিশীল পরিবেশ তৈরি করবে। বিশেষ করে ফ্রিল্যান্সার, স্টার্টআপ এবং ক্ষুদ্র উদ্যোক্তাদের জন্য এবারের বাজেটে যে নীতিগত ছাড় দেওয়া হয়েছে, তা দেশের অর্থনৈতিক ও প্রযুক্তিগত উন্নয়নকে আরও গতিশীল করবে। কর ব্যবস্থার এই আধুনিকীকরণ যেমন সাধারণ মানুষের জন্য কর দেওয়া সহজ করবে, তেমনি দেশের সামগ্রিক রাজস্ব কাঠামোকেও শক্তিশালী করবে। একজন সচেতন নাগরিক হিসেবে কর আইনের এই পরিবর্তনগুলো জানা এবং সঠিক সময়ে সঠিক নিয়মে আয়কর রিটার্ন দাখিল করা আমাদের প্রত্যেকের দায়িত্ব।

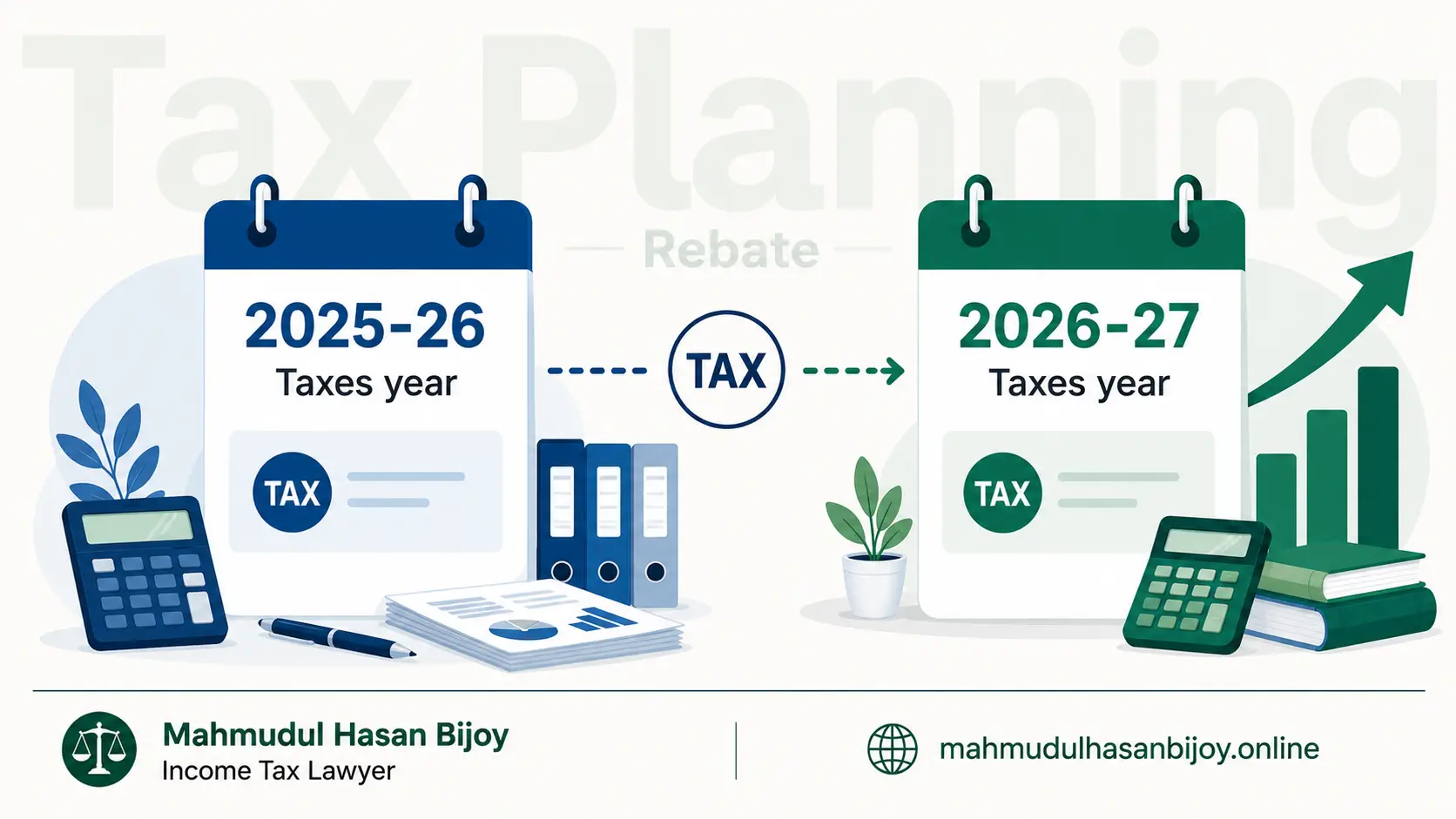

করমুক্ত আয়সীমা বাড়লেও আয়কর বাড়ছে কেন? | Tax Rebate Bangladesh 2026-27

(৩০শে জুন ২০২৬ এ প্রকাশিত অর্থ আইন ২০২৬ অনুসারে)বাজেটের খবর শোনার পর আমাদের অনেকেরই মনে হয়েছিল—যাক, করমুক্ত আয়সীমা ৫০ হাজার টাকা বেড়ে ৪ লাখ টাকা (অর্থ আইন, ২০২৬ - ৩০ জুন, ২০২৬ অনুযায়ী) হওয়ায় এবার হয়তো কিছুটা স্বস্তি মিলবে। কিন্তু হিসাবের খাতা মেলাতে গিয়ে দেখা যাচ্ছে ভিন্ন চিত্র।বছর শেষে রিটার্ন দাখিলের সময় হয়তো আমাদের পকেট থেকে আগের চেয়ে একটু বেশিই আয়কর চলে যেতে পারে। বিষয়টি আপাতদৃষ্টিতে সহজ মনে হলেও, নতুন আইনের কিছু সূক্ষ্ম পরিবর্তনের কারণেই মূলত এমনটা ঘটছে।ধরে নিই, জনাব শাহীন একজন কর্পোরেট এক্সিকিউটিভ, যাঁর বার্ষিক আয় ২৫ লাখ টাকা। নতুন ট্যাক্স স্ল্যাব অনুযায়ী করমুক্ত আয়সীমা ৩.৫০ লাখ থেকে বেড়ে ৪ লাখ টাকা হওয়ায় তিনি ভাবছেন, এবার হয়তো তাঁর ট্যাক্স কিছুটা কমবে। কিন্তু একজন আয়কর আইনজীবীর দৃষ্টিকোণ থেকে চিত্রটি সম্পূর্ণ উল্টো।আগে তিনি ৫ লাখ টাকা বিনিয়োগ করে ১৫% হারে ৭৫,০০০ টাকা পর্যন্ত কর রেয়াত পেতেন। কিন্তু এখন চূড়ান্ত অর্থ আইন, ২০২৬ অনুযায়ী রেয়াতের হার এক ধাক্কায় ১৫% থেকে কমিয়ে ১০% করা হয়েছে। ফলে এখন তিনি রেয়াত পাবেন মাত্র ৫০,০০০ টাকা।ফলাফল কী দাঁড়াল? করমুক্ত আয়ের প্রাথমিক সীমা ৫০,০০০ টাকা বাড়ার কারণে তিনি যে সামান্য সুবিধা পেয়েছিলেন, রেয়াতের হার কমার কারণে তার চেয়ে অনেক বেশি সুবিধা তিনি হারিয়েছেন। হিসাব শেষে দেখা গেল, আয় ও বিনিয়োগ সমান থাকার পরও নতুন আইনি কাঠামোর কারণে জনাব শাহীনকে গত বছরের তুলনায় প্রায় ৩২,৫০০ টাকা অতিরিক্ত আয়কর গুনতে হচ্ছে।আইনি ধাক্কাটি কোথায়?আইনের আসল চাপটি লুকিয়ে আছে 'বিনিয়োগ রেয়াত' বা Tax Rebate-এর নতুন কাঠামোতে। নতুন অর্থ আইন ২০২৬ অনুযায়ী রেয়াত পাওয়ার তিনটি সীমার মধ্যে যেটি সবচেয়ে কম, আপনি সেটাই ছাড় হিসেবে পাবেন:মোট করযোগ্য আয়ের ৩%মোট বিনিয়োগের ১০% (আগে ছিল ১৫%)সর্বোচ্চ আইনি সীমা ৭.৫০ লাখ টাকা (আগে ছিল ১০ লাখ)এর মানে হলো, আয় বাড়লেও আপনার কর বাঁচানোর সুযোগ সংকুচিত হয়ে গেছে। তাই অর্থবছর শেষ হওয়ার আগেই সঠিক কর পরিকল্পনা করা এখন আগের চেয়ে অনেক বেশি জরুরি।তাহলে আইনিভাবে কর কমানোর উপায় কী?একজন আয়কর আইনজীবী হিসেবে আমার পরামর্শ হলো — এখন আর গতানুগতিক শুধু সঞ্চয়পত্রে টাকা ফেলে রাখলে চলবে না। আপনার বিনিয়োগ পোর্টফোলিওকে আইনি কাঠামোর ভেতরে থেকে বৈচিত্র্যময় করতে হবে।স্মার্ট বিনিয়োগ বণ্টনঃ সব টাকা এক খাতে না রেখে আইনের সীমা অনুযায়ী ভাগ করে বিনিয়োগ করুন। তফসিলি ব্যাংকে DPS-এ বছরে সর্বোচ্চ ১ লাখ ২০ হাজার, সঞ্চয়পত্রে সর্বোচ্চ ৫ লাখ এবং সরকারি ট্রেজারি বন্ডে সর্বোচ্চ ৫ লাখ টাকা পর্যন্ত বিনিয়োগ করে আইনি সুবিধা নিতে পারেন। সেই সাথে জীবন বীমার প্রিমিয়াম এবং সার্বজনীন পেনশন স্কিমে প্রদত্ত চাঁদাও দারুণ কর-সাশ্রয়ী হাতিয়ার।অনুদানকে 'ট্যাক্স শিল্ড' হিসেবে ব্যবহারঃ আয়কর আইন ২০২৩ অনুযায়ী সরকার অনুমোদিত নির্দিষ্ট খাতে দান করলে কর রেয়াতের সুবিধা পাওয়া যায়। সরকারি যাকাত তহবিল, আইসিডিডিআরবি, সিআরপি, ব্র্যাক, মুক্তিযুদ্ধ যাদুঘর বা ঢাকা আহসানিয়া মিশন ক্যান্সার হাসপাতালে অনুদান আপনার করের বোঝাকে আইনিভাবে কমিয়ে আনবে। প্রতিবন্ধীদের কল্যাণে স্থাপিত প্রতিষ্ঠান, থ্যালাসেমিয়া সমিতি বা অটিজম ওয়েলফেয়ার ফাউন্ডেশনে দান করেও করছাড় পাওয়া সম্ভব।সারচার্জ ও সম্পদ ব্যবস্থাপনাঃ যাদের নিট সম্পদ ৪ কোটি টাকা ছাড়িয়ে গেছে, তাদের নিট করের ওপর ১০% থেকে ৩৫% পর্যন্ত অতিরিক্ত সারচার্জ দিতে হবে। তাই বছর শেষে তাড়াহুড়ো না করে এখন থেকেই আইনি কাঠামোর ভেতরে থেকে সম্পদ পরিকল্পনা করে সারচার্জের চাপ থেকে বৈধভাবে মুক্ত থাকা সম্ভব। সারচার্জের বিস্তারিত হিসাব ও নিয়ম জানা থাকলে অডিটের ঝুঁকিও কমে।আয়করের হিসাব এখন আর কেবল ক্যালকুলেটরের সাধারণ যোগ-বিয়োগ নয়, এটি সম্পূর্ণ একটি আইনি কৌশল। একটু ভুল হিসাব বা পুরোনো ধারার বিনিয়োগ পরিকল্পনার কারণে আপনি না জেনেই হাজার হাজার টাকা অতিরিক্ত কর দিয়ে ফেলবেন।আপনার ব্যক্তিগত আয়, সম্পদ ও পেশার ওপর ভিত্তি করে কীভাবে Legal Tax Planning করলে সর্বোচ্চ আইনি সুবিধা পাবেন, তা জানতে একজন অভিজ্ঞ আয়কর আইনজীবীর পরামর্শ নিতে পারেন।

স্বর্ণ বা গহনা বিক্রিতে আয়কর ২০২৬-২৭: TDS, ক্যাপিটাল গেইন ট্যাক্স ও নতুন নিয়মে যা পরিবর্তন আসতে পারে

(৩০শে জুন ২০২৬ এ প্রকাশিত অর্থ আইন ২০২৬ অনুসারে)দৈনন্দিন জীবনে বিপদে-আপদে কিংবা নতুন ডিজাইনের গহনা বানাতে পুরনো স্বর্ণ বিক্রি করা আমাদের কাছে খুবই সাধারণ একটি বিষয়। কিন্তু জানেন কি, ৩০ জুন ২০২৬ তারিখে গেজেট আকারে প্রকাশিত চূড়ান্ত 'অর্থ আইন, ২০২৬'-এ স্বর্ণ বিক্রির ওপর ট্যাক্সের বিষয়ে একটি বড় পরিবর্তন এনে তা পাস করা হয়েছে।১. আগে কেমন ছিল, এখন কেমন হতে পারেঃআগে: আয়কর আইন অনুযায়ী ব্যক্তিগত ব্যবহারের অলংকার 'মূলধনী সম্পদ' (Capital Asset)-এর সংজ্ঞার বাইরে ছিল। ফলে স্বর্ণ, রৌপ্য, অলংকার বা রত্ন-হীরক বিক্রিতে কোনো কর দিতে হতো না।এখন: চূড়ান্ত 'অর্থ আইন, ২০২৬' এ আয়কর আইনের ধারায় পরিবর্তন এনে ব্যক্তিগত স্বর্ণ, রৌপ্য, স্বর্ণালংকার, রৌপ্যালংকার, রত্ন-হীরক, ধাতব মুদ্রা, মূল্যবান ধাতু বা চিত্রকর্ম হস্তান্তর থেকে অর্জিত মুনাফাকে স্পষ্টভাবে "মূলধনী মুনাফা" (Taxable Capital Gain) হিসেবে অন্তর্ভুক্ত করা হয়েছে। অর্থাৎ, এখন থেকে পুরনো স্বর্ণ বিক্রি করে লাভ হলে তার ওপর আইন অনুযায়ী কর দিতে হবে।২. বিক্রির সময় উৎসে কর (TDS) কর্তনঃজুয়েলারি বা স্বর্ণ ব্যবসায়ীর কাছে স্বর্ণ বিক্রি করলে নতুন যুক্ত হওয়া ধারা অনুযায়ী আপনি যখন কোনো জুয়েলারি বা স্বর্ণ ব্যবসায়ীর কাছে আপনার পুরনো স্বর্ণ বিক্রি করতে যাবেন, তখন ব্যবসায়ী মোট বিক্রয়মূল্যের ওপর ০.৫% (শূন্য দশমিক পাঁচ শতাংশ) হারে উৎসে কর (TDS) কেটে রেখে সরকারি কোষাগারে জমা দেবেন।উদাহরণ: আপনি যদি জুয়েলারি দোকানে ১০,০০,০০০ (১০ লাখ) টাকার স্বর্ণ বিক্রি করেন, তবে দোকানদার আপনার থেকে ০.৫% হারে অর্থাৎ ৫,০০০ টাকা কর কেটে রাখবেন এবং আপনাকে নিট ৯,৯৫,০০০ টাকা পরিশোধ করবেন। এই কেটে রাখা ৫,০০০ টাকার জন্য জুয়েলার্স আপনাকে একটি সার্টিফিকেট প্রদান করবে যা আপনার চূড়ান্ত করদায়ের সাথে সমন্বয় করা যাবে।৩. মুনাফার ওপর করের হার পাঁচ শতাংশঃবাজেটের খসড়া প্রস্তাবে স্বর্ণ বিক্রির লাভের ওপর সর্বোচ্চ ১৫% পর্যন্ত করের প্রস্তাব করা হলেও, সাধারণ করদাতাদের স্বস্তি দিতে চূড়ান্ত গেজেটে করের হার অনেক কমানো হয়েছে। গেজেটের চূড়ান্ত তফসিল অনুযায়ী, ব্যবসায়িক পণ্য নয় এমন ব্যক্তিগত স্বর্ণ, রৌপ্য বা অলংকার বিক্রির মূলধনী আয়ের ওপর ফ্ল্যাট মাত্র ৫% (পাঁচ শতাংশ) কর প্রযোজ্য হবে। এখানে স্বর্ণটি কত বছর আপনার কাছে ছিল (Holding Period) তার ওপর ভিত্তি করে করের হার পরিবর্তন হবে না। ধরা যাক, একজন ব্যক্তি ৫ ভরি স্বর্ণ ১০,০০,০০০ টাকায় বিক্রি করলেন এবং গহনাটি তিনি উপহার হিসেবে পেয়েছিলেন (যার অর্জন মূল্য শূন্য)। এক্ষেত্রে তার মোট মূলধনী আয়: ১০,০০,০০০ টাকা। চূড়ান্ত গেজেট অনুযায়ী ৫% ফ্ল্যাট কর: ৫০,০০০ টাকা। বিক্রির সময় জুয়েলারি দোকানদার আগেই উৎসে কর কেটে রেখেছেন: ৫,০০০ টাকা (০.৫% TDS) । সুতরাং, চূড়ান্ত প্রদেয় কর: ৫০,০০০ − ৫,০০০ = ৪৫,০০০ টাকা।সাধারণ করদাতাদের জন্য ২০২৬-২৭ ও ২০২৭-২৮ অর্থবছরে প্রযোজ্য আয়কর হার (Income Tax Rate Bangladesh) জানুনপরামর্শঃএখন থেকে স্বর্ণ বিক্রির লাভ করযোগ্য আয়, তাই মুনাফার সঠিক হিসাবের জন্য স্বর্ণ কেনার পুরোনো রসিদ বা মেমো থাকা অত্যন্ত জরুরি। মেমো না থাকলে কেনা দাম প্রমাণ করা কঠিন হতে পারে এবং অতিরিক্ত কর গুনতে হতে পারে। তাই সকল স্বর্ণের মেমো যত্ন করে সংরক্ষণ করুন।

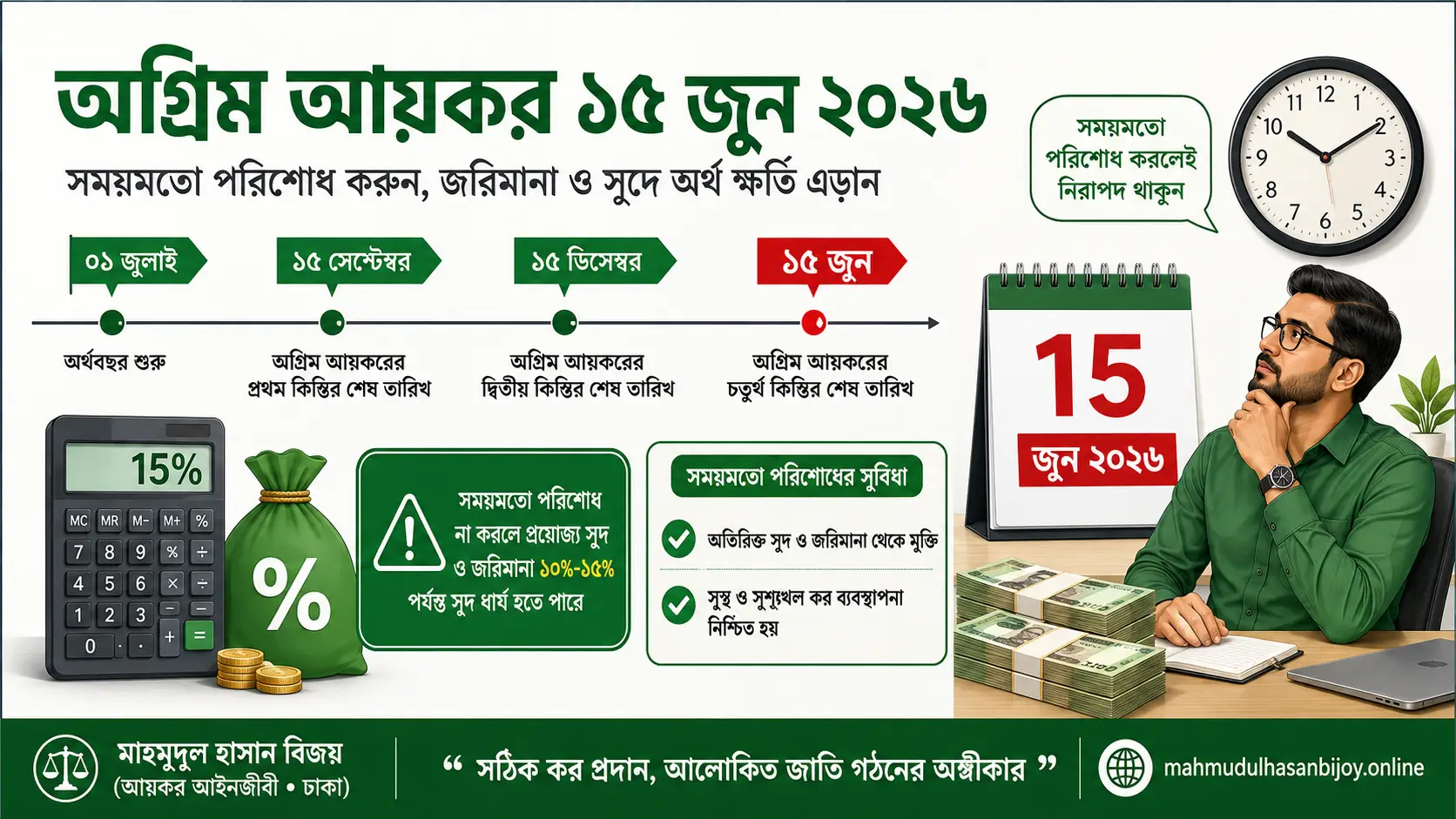

অগ্রিম আয়কর ৪র্থ কিস্তি পরিশোধের শেষ তারিখ ১৫ জুন ২০২৬

আজ ২ জুন ২০২৬। চলতি ২০২৫-২০২৬ অর্থবছর শেষ হতে আর মাত্র কয়েকদিন বাকি। আপনি যদি অগ্রিম আয়কর (Advance Tax) প্রদানকারী একজন করদাতা হন, তাহলে আগামী ১৫ জুন ২০২৬ তারিখটি আপনার জন্য অত্যন্ত গুরুত্বপূর্ণ। এটি ২০২৫-২০২৬ আয়বর্ষের অগ্রিম আয়করের ৪র্থ ও সর্বশেষ কিস্তি পরিশোধের শেষ তারিখ।সময়মতো পরিশোধ না করলে আপনাকে ‘খেলাপি করদাতা’ (Assessee-in-default) হিসেবে গণ্য করা হবে এবং বার্ষিক ১০% থেকে ১৫% পর্যন্ত সুদ গুনতে হতে পারে।অগ্রিম আয়কর (Advance Tax) কী এবং কেন দিতে হয়?অগ্রিম কর হলো চলতি বছরের আয়ের ওপর বছর শেষ হওয়ার আগেই কিস্তিতে কিস্তিতে সরকারকে প্রদত্ত আয়কর। এটি মূলত সরকারের রাজস্ব প্রবাহ নিরবচ্ছিন্ন রাখার জন্য আরোপ করা হয় এবং আয়কর আইন, ২০২৩-এর অধীনে এটি বাধ্যতামূলক।কাদের অগ্রিম কর দিতে হবে?আয়কর আইন, ২০২৩ অনুযায়ী, সর্বশেষ আয়বর্ষে করদাতার মোট আয় যদি ১০ লক্ষ টাকার বেশি (অর্থ আইন ২০২৬ অনুযায়ী আপডেট, পূর্বের বছরগুলোতে এই সীমা ছিল ৬ লক্ষ টাকা) হয়, তাহলে চলতি অর্থবছরে অগ্রিম কর পরিশোধ করা বাধ্যতামূলক।যেসব আয়ের ওপর অগ্রিম কর প্রযোজ্য নয়:আয়ের ধরনশর্তকৃষি খাতের আয়৮ লক্ষ টাকার মধ্যে হলেমূলধনি আয় (Capital Gains)সর্বদা প্রযোজ্য নয়এককালীন / অনিয়মিত আয়সর্বদা প্রযোজ্য নয়নতুন করদাতাদের জন্য বিশেষ বিধান:যদি আপনি প্রথমবার রিটার্ন দাখিল করতে যাচ্ছেন এবং চলতি বছরে আপনার আয় ১০ লক্ষ টাকা ছাড়িয়ে যাওয়ার সম্ভাবনা থাকে, তাহলে আপনাকেও ১৫ জুনের মধ্যে উপকর কমিশনারের নিকট আয়ের একটি প্রাক্কলন (Estimate) জমা দিয়ে অগ্রিম কর পরিশোধ করতে হবে।অগ্রিম কর পরিশোধের কিস্তির সময়সূচিঃআয়কর আইন, ২০২৩ অনুযায়ী অগ্রিম কর বছরে ৪টি সমান কিস্তিতে পরিশোধ করতে হয় (প্রতিটি কিস্তি মোট করের ২৫%) ।কিস্তিপরিশোধের শেষ তারিখপরিমাণ১ম কিস্তি১৫ সেপ্টেম্বরমোট করের ২৫%২য় কিস্তি১৫ ডিসেম্বরমোট করের ২৫%৩য় কিস্তি১৫ মার্চমোট করের ২৫%৪র্থ কিস্তি১৫ জুন ← মোট করের ২৫%⚠️ গুরুত্বপূর্ণ: নির্ধারিত তারিখ সরকারি ছুটির দিন হলে পরবর্তী কর্মদিবসে পরিশোধ করা যাবে।সময়মতো অগ্রিম কর না দিলে কী হবে?১. সরল সুদ আরোপ (Simple Interest): বছর শেষে কর নির্ধারণের পর যদি প্রমাণিত হয় যে আপনার পরিশোধিত অগ্রিম কর ও উৎসে কর্তিত করের সমষ্টি প্রকৃত নিরূপিত করের ৭৫%-এর কম, তাহলে ঘাটতি টাকার ওপর বার্ষিক ১০% হারে সরল সুদ গুনতে হবে।২. সুদের হার ৫০% বৃদ্ধি (রিটার্ন না দিলে): নির্ধারিত তারিখের মধ্যে আয়কর রিটার্নও দাখিল না করলে উপরোক্ত সুদের হার আরও ৫০% বৃদ্ধি পাবে। অর্থাৎ তখন সুদের হার দাঁড়াবে বার্ষিক ১৫%।৩. "খেলাপি করদাতা" হিসেবে চিহ্নিত হওয়া: নির্ধারিত সময়ে অগ্রিম কর না দিলে করদাতাকে আইনত Assessee-in-default বা খেলাপি করদাতা হিসেবে গণ্য করা হবেকর-পরিকল্পনা একটি ধারাবাহিক আইনি প্রক্রিয়া। এটি শুধু বছর শেষের কাজ নয় — সারা বছর সঠিক হিসাব রাখা এবং সময়মতো কর পরিশোধ করা একজন দায়িত্বশীল করদাতার পরিচয়। সুতরাং,১৫ জুন ২০২৬ আসার আগেই: আপনার মোট আনুমানিক আয়ের হিসাব করুন।পূর্ববর্তী কিস্তির রেকর্ড মিলিয়ে নিন।৪র্থ কিস্তির বাকি অংক পরিশোধ করুন।পরিশোধের প্রমাণ (চালান/ব্যাংক ডকুমেন্ট) সংরক্ষণ করুন। হিসাবে জটিলতা থাকলে অথবা নতুন করদাতা হলে একজন NBR-নিবন্ধিত অভিজ্ঞ আয়কর আইনজীবীর পরামর্শ ।

প্রশ্নোত্তর

সাধারণ জিজ্ঞাসা

২০২৬-২৭ করবর্ষে সাধারণ করদাতাদের জন্য রিটার্ন দাখিলের সময়সীমা কত তারিখ পর্যন্ত এবং এতে নতুন কী নিয়ম করা হয়েছে?

৩০ জুন ২০২৬ তারিখে প্রকাশিত চূড়ান্ত অর্থ আইন, ২০২৬ অনুযায়ী ব্যক্তিশ্রেণির সাধারণ করদাতারা এখন বছরের যেকোনো সময়ই রিটার্ন জমা দিতে পারবেন। তবে করবর্ষের (১ জুলাই থেকে ৩০ জুন) কোন মাসে রিটার্ন দিচ্ছেন, তার ওপর ভিত্তি করে আপনার করের হিসাব বদলে যাবে। যেমনঃ

- জুলাই থেকে সেপ্টেম্বর (১ জুলাই – ৩০ সেপ্টেম্বর): বছরের শুরুতে এই ৩ মাসের মধ্যে রিটার্ন জমা দিলে আপনি মোট প্রদেয় করের ওপর সরাসরি ৫% ছাড় (কর প্রণোদনা) অথবা সর্বোচ্চ ২৫,০০০ টাকা পর্যন্ত সরাসরি কর রেয়াত পাবেন।

- অক্টোবর থেকে ডিসেম্বর (১ অক্টোবর – ৩১ ডিসেম্বর): এই সময়ে রিটার্ন দিলে কোনো অতিরিক্ত পুরস্কার বা ছাড়ও পাবেন না, আবার কোনো প্রকার বিলম্ব জরিমানা বা অতিরিক্ত করও দিতে হবে না।

- জানুয়ারি থেকে মার্চ (১ জানুয়ারি – ৩১ মার্চ): ৩১ ডিসেম্বরের রেগুলার সময় পার হয়ে গেলে এই ৩ মাসে রিটার্ন দিলে আপনার মোট করের ওপর ২% অথবা ফ্ল্যাট ৩,০০০ টাকা (এই দুটির মধ্যে যেটি বেশি) বিলম্ব জরিমানা বা অতিরিক্ত কর দিতে হবে।

- এপ্রিল থেকে জুন (১ এপ্রিল – ৩০ জুন): আরও বেশি দেরি করে বছরের শেষ ৩ মাসে রিটার্ন জমা দিলে আপনার মোট করের ওপর ৫% অথবা ফ্ল্যাট ৫,০০০ টাকা (এই দুটির মধ্যে যেটি বেশি) বিলম্ব জরিমানা বা অতিরিক্ত কর পরিশোধ করতে হবে।

- নতুন করদাতাদের ক্ষেত্রে (First-time Filer): আপনি যদি জীবনে প্রথমবার রিটার্ন জমা দিয়ে থাকেন, তবে কোনো বিলম্ব জরিমানা ছাড়াই পুরো বছরের যেকোনো সময় (পরবর্তী ৩০ জুন পর্যন্ত) রিটার্ন দিতে পারবেন।

২০২৬-২০২৭ করবর্ষে ব্যক্তিশ্রেণির করদাতাদের জন্য করমুক্ত আয়ের সীমা কত টাকা?

৩০ জুন ২০২৬ তারিখে গেজেট আকারে পাস হওয়া চূড়ান্ত অর্থ আইন অনুযায়ী, ব্যক্তিশ্রেণির সাধারণ করদাতাদের বার্ষিক করযোগ্য আয়ের করমুক্ত সীমা নিচে দেওয়া হলো:

- সাধারণ করদাতা (পুরুষ): বার্ষিক প্রথম ৪,০০,০০০ (চার লাখ) টাকা।

- নারী এবং ৬৫ বছর বা তার বেশি বয়সী করদাতা: বার্ষিক প্রথম ৪,৫০,০০০ টাকা।

- প্রতিবন্ধী এবং তৃতীয় লিঙ্গের করদাতা: বার্ষিক প্রথম ৫,২৫,০০০ টাকা।

- গেজেটভুক্ত যুদ্ধাহত বীর মুক্তিযোদ্ধা ও জুলাই গণঅভ্যুত্থানের ‘জুলাই যোদ্ধা’: বার্ষিক প্রথম ৫,৫০,০০০ টাকা।

- আপনার যদি কোনো প্রতিবন্ধী সন্তান বা পোষ্য থাকে, তবে সন্তান প্রতি করমুক্ত সীমা অতিরিক্ত আরও ৫০,০০০ টাকা বেড়ে যাবে।

নতুন করবর্ষে সরকার অনুমোদিত খাতে বিনিয়োগ করলে কত টাকা কর রেয়াত (Tax Rebate) বা ছাড় পাওয়া যাবে?

অর্থ আইন ২০২৬ অনুযায়ী, কর রেয়াত পাওয়ার জন্য নিচের ৩টি সীমার মধ্যে যেটি সবচেয়ে কম, করদাতা চূড়ান্ত করদায়ের বিপরীতে ঠিক সেই পরিমাণ অর্থ ছাড় বা রেয়াত পাবেন:

- আপনার মোট করযোগ্য আয়ের ৩%।

- আপনার মোট অনুমোদিত বিনিয়োগের ১০%।

- সর্বোচ্চ আইনি সীমা ৭,৫০,০০০ (সাত লাখ পঞ্চাশ হাজার) টাকা।

সঞ্চয়পত্রের মুনাফার ওপর যে কর কাটা হয়, সেটাই কি চূড়ান্ত কর?

না, ২০২৬-২০২৭ করবর্ষ হতে সঞ্চয়পত্রের মুনাফার ওপর উৎসে কেটে নেওয়া করকে এখন আর 'চূড়ান্ত কর' বা ফাইনাল সেটেলমেন্ট বলা যাবে না; এটি মূলত "অগ্রিম কর" (Advance Tax) হিসেবে গণ্য করা হবে। নতুন নিয়ম অনুযায়ী, সঞ্চয়পত্র থেকে আপনার অর্জিত মুনাফা বছর শেষে আপনার মোট আয়ের সাথে যুক্ত হবে এবং আপনার নিয়মিত করের স্ল্যাব যদি বেশি হয়, তবে সঞ্চয়পত্রের আয়ের ওপরও আপনার নিয়মিত স্ল্যাব অনুযায়ী কর হিসাব হতে পারে।

পুরাতন স্বর্ণ বা অলংকার বিক্রি করলে কি ট্যাক্স দেওয়া লাগবে?

হ্যাঁ, নতুন অর্থ আইনে ব্যক্তিগত ব্যবহারের স্বর্ণ, রূপা বা অলংকারকে স্পষ্টভাবে 'মূলধনী পরিসম্পদ' হিসেবে অন্তর্ভুক্ত করা হয়েছে।

আপনি যখন কোনো জুয়েলারি বা স্বর্ণ ব্যবসায়ীর কাছে আপনার পুরনো অলংকার বিক্রি করতে যাবেন, তখন ব্যবসায়ী মোট বিক্রয়মূল্যের ওপর ০.৫% (শূন্য দশমিক পাঁচ শতাংশ) হারে উৎসে কর (TDS) কেটে রেখে আপনাকে টাকা দেবেন। এই স্বর্ণ বিক্রির মাধ্যমে আপনার যে মূলধনী লাভ (বিক্রয় মূল্য থেকে কেনা দাম বাদ দিয়ে যা থাকে) হবে, তার ওপর আপনাকে ফ্ল্যাট ৫% (পাঁচ শতাংশ) কর দিতে হবে। তবে বিক্রির সময় কেটে রাখা ০.৫% উৎসে কর পরবর্তীতে আপনার চূড়ান্ত করদায়ের সাথে সমন্বয় করা যাবে।

আমার বার্ষিক আয় যদি ৪ লাখ টাকার কম (করমুক্ত সীমার নিচে) হয়, তবুও কি আমার জন্য আয়কর রিটার্ন জমা দেওয়া বাধ্যতামূলক?

হ্যাঁ, বার্ষিক আয় করমুক্ত সীমার নিচে থাকলেও কিছু বিশেষ ক্ষেত্রে রিটার্ন দেওয়া আইনত বাধ্যতামূলক। আপনার যদি ১২ ডিজিটের টিআইএন (TIN) থাকে এবং ক্রেডিট কার্ড ব্যবহার, ব্যাংক অ্যাকাউন্ট সচল রাখা, ৫ লাখ টাকার বেশি সঞ্চয়পত্র কেনা, ডিপিএস বা এফডিআর করা, ট্রেড লাইসেন্স নেওয়া, গাড়ি বা মোটরসাইকেল রেজিস্ট্রেশন ইত্যাদি ৪৫টি সরকারি-বেসরকারি নাগরিক সেবা (Proof of Submission of Return) গ্রহণের বাধ্যবাধকতা থাকে, তবে আপনাকে অবশ্যই প্রতি বছর সময়মতো আয়কর রিটার্ন দাখিল করতে হবে।

রিটার্ন দাখিলের জন্য কি কি কাগজপত্র প্রয়োজন?

TIN রেজিস্ট্রেশন বাতিল বা বন্ধ করার উপায় কি?

যদি আপনার টিআইএন থাকে কিন্তু বর্তমানে কোনো করযোগ্য আয় না থাকে এবং ভবিষ্যতে আয় করার সম্ভাবনা না থাকে, তবে আপনি উপযুক্ত কারণ দেখিয়ে উপ-কর কমিশনার বরাবর টিআইএন বাতিলের আবেদন করতে পারেন। তবে এর জন্য পূর্ববর্তী সব বছরের রিটার্ন বা জিরো রিটার্ন ক্লিয়ার থাকতে হবে।

আইনি সেবা

আয়কর

ব্যক্তি ও কোম্পানি ক্লায়েন্টদের রিটার্ন প্রস্তুত ও অ্যাসেসমেন্ট সংক্রান্ত আইনি সেবা।

আয়কর অডিট নিষ্পত্তি

অডিটের জন্য নির্বাচিত ফাইলের অডিট কার্যক্রম মোকাবিলা।

কর আপিল নিষ্পত্তি

কর কমিশনার (আপিল) এবং ট্রাইব্যুনাল বিভাগে মামলা পরিচালনা, রেফারেন্স এবং শুনানি।

লিগ্যাল অপিনিয়ন

আয়কর আইন সংক্রান্ত নোটিশের সুনির্দিষ্ট আইনি মতামত প্রদান।

কোম্পানি ট্যাক্স

কর্পোরেট ট্যাক্স কমপ্লায়েন্স, উৎসে করের (TDS) রিটার্ন দাখিল, ট্রেড লাইসেন্স এবং আইনি ফাইল প্রস্তুতকরণ।

সনদ ও নিবন্ধন সেবা

করদাতাদের জন্য TIN এবং উইথহোল্ডার আইডেন্টিফিকেশন নম্বর (WIN) গ্রহণ ও সংশোধন।

সাক্ষাৎ

যোগাযোগ

চেম্বার

১৪ কাকরাইল, রমনা, ঢাকা।

সাক্ষাতের সময়

রবিবার - বৃহস্পতিবার:

সকাল ১০:০০ - বিকাল ৫:০০

শুক্রবার ও শনিবার: বন্ধ

সাক্ষাতের নিয়ম

"চেম্বারে সাক্ষাতের জন্য অনুগ্রহ করে ফোনে সময় নির্ধারণ করে নিন। পরামর্শের জন্য প্রাসঙ্গিক নথিপত্র সাথে আনা আবশ্যক।"