আইনি ব্লগ ও কর আপডেট

বাংলাদেশে আয়কর আইন, ই-রিটার্ন দাখিল, টিআইএন নিবন্ধন এবং কর বিষয়ক আলোচনা। সর্বশেষ এনবিআর নির্দেশিকা এবং কর আইন বিশ্লেষণ সম্পর্কে আপডেট থাকুন।

অংশীদারি ফার্মের আয়কর অডিট ও অ্যাসেসমেন্ট: একটি বাস্তব কেইস স্টাডি

আয়কর অডিটে পড়লে কী হয়? শুধু জরিমানা নয় — সঠিক কমপ্লায়েন্স না থাকলে কোটি টাকার খরচ বাতিল হতে পারে, 'খেলাপি করদাতা' হিসেবে চিহ্নিত হওয়ার ঝুঁকি থাকে। একটি বাস্তব কেইস স্টাডি দেখে নেওয়া যাক।প্রেক্ষাপট ও আইনি ভিত্তি (Context & Legal Basis): শুরুতেই উল্লেখ করা প্রয়োজন যে, এই অডিট ও অ্যাসেসমেন্টটি ২০২১-২০২২ করবর্ষের। সেই সময়ে বাংলাদেশে 'ইনকাম ট্যাক্স অর্ডিন্যান্স, ১৯৮৪' (Income Tax Ordinance, 1984) প্রচলিত ছিল।পটভূমি (Background):করদাতা প্রতিষ্ঠানটি একটি অংশীদারি ফার্ম, যারা মূলত বিভিন্ন পণ্য সরবরাহ (Supply of goods/Contractor) ব্যবসার সাথে জড়িত। আলোচ্য ২০২১-২০২২ করবর্ষের জন্য তারা আয়কর রিটার্ন দাখিল করে। পরবর্তীতে জাতীয় রাজস্ব বোর্ডের (NBR) নির্দেশনায় ফাইলটি অডিটের জন্য নির্বাচিত হয়।অংশীদারি ফার্মের আয়কর কমপ্লায়েন্স না থাকলে NBR অডিটে কী ধরনের পরিণতি হতে পারে, এই কেইস স্টাডিটি তার একটি বাস্তব উদাহরণ।১. ফাইলটি কেন অডিটে পড়ল বা অডিটের সূত্রপাত কীভাবে?TDS রিটার্ন দাখিলে ব্যর্থতা: করদাতা ফার্ম আয়কর অধ্যাদেশ ১৯৮৪-এর সংশ্লিষ্ট ধারা অনুযায়ী উৎসে কর কর্তনের (Withholding tax) কোনো বিবরণী বা রিটার্ন দাখিল করেনি।সন্দেহজনক হিসাব বিবরণী: করদাতা তাদের আয়কর রিটার্নের সাথে যে আয়-ব্যয় ও খরচের হিসাব দাখিল করেছিল, তার সাথে ব্যাংকিং লেনদেন ও উৎসে কর কর্তনের যথোপযুক্ত প্রমাণাদি সংযুক্ত ছিল না।২. করদাতার দিক থেকে কী কী ভুল বা ব্যর্থতা ছিল?আয়কর অডিটে সবচেয়ে বেশি সমস্যা হয় TDS কর্তন ও ডকুমেন্টেশনের অভাবে। এই কেইসে করদাতার বেশ কিছু গুরুতর ভুল ছিল:শুনানিতে অসহযোগিতা: আয়কর কর্তৃপক্ষ থেকে বারবার শুনানির নোটিশ দেওয়া হলেও করদাতার পক্ষ থেকে কেউ হাজির হয়নি এবং সময়ের জন্য কোনো আবেদনও করেনি। ফলে নথিতে থাকা কাগজপত্রের ভিত্তিতে একতরফা রায় দেওয়া হয়।নগদ লেনদেন (Cash Transactions): আইন অনুযায়ী অফিস ভাড়া ব্যাংকিং চ্যানেলে পরিশোধ করা বাধ্যতামূলক। কিন্তু করদাতা প্রায় ৪ লক্ষ টাকার অফিস ভাড়া ব্যাংকিং চ্যানেলের বদলে নগদে পরিশোধ করেছে।খরচের সপক্ষে প্রমাণের অভাব (Lack of Vouchers): করদাতা তাদের লাভ-ক্ষতির হিসাবে বিদ্যুৎ বিল (প্রায় ৭৫ হাজার), যাতায়াত (প্রায় ৫০ হাজার), বিবিধ খরচ (প্রায় ৫০ হাজার) এবং স্টেশনারিজ (প্রায় ৭৫ হাজার) দাবি করেছিল। কিন্তু এর সপক্ষে তারা কোনো বিলের কপি বা প্রমাণপত্র দাখিল করতে ব্যর্থ হয়।তথ্য গোপন ও ব্যাংক বিবরণী দাখিল না করা: করদাতা তাদের ব্যাংক সুদ খাতে প্রায় আড়াই লক্ষ (২.৫ লক্ষ) টাকার খরচ দাবি করে। কিন্তু যে ব্যাংকগুলোর বিপরীতে এই সুদ দাবি করা হয়, সেই ব্যাংক হিসাবের কোনো বিবরণী (Bank Statement) তারা দাখিল করেনি।বিক্রয় বা আয়ের অংক গোপন করা (Concealment of Sales): করদাতা তাদের হিসাবে সরবরাহ খাত থেকে প্রাপ্তি বা বিক্রয় দেখিয়েছিল ৪.২০ কোটি টাকা। কিন্তু যে ফার্মাসিউটিক্যালস কোম্পানির কাছে তারা পণ্য সরবরাহ করেছিল, সেই কোম্পানির দেওয়া প্রত্যয়নপত্র যাচাই করে দেখা যায়, করদাতা আসলে প্রায় ৪.৬৫ কোটি টাকার পণ্য সরবরাহ করেছে। অর্থাৎ প্রায় ৪৫ লক্ষ টাকার বিক্রয় তারা রিটার্নে গোপন করেছিল।ব্যাংক জমার সাথে বিক্রয়ের অসামঞ্জস্যতা: করদাতার প্রদর্শিত বিক্রয় ছিল ৪.২০ কোটি টাকা, কিন্তু তাদের প্রদর্শিত ব্যাংক অ্যাকাউন্টগুলোর জমা বিশ্লেষণ করে দেখা যায় সেখানে মোট জমার পরিমাণ প্রায় ৪.৪৫ কোটি টাকা, যা বিক্রয়ের চেয়ে প্রায় ২৫ লক্ষ টাকা বেশি। এর কোনো সন্তোষজনক ব্যাখ্যা না থাকায় অ্যাসেসিং অফিসার প্রায় ১০ লক্ষ টাকাকে 'খুচরা বিক্রয়' হিসেবে প্রাক্কলন করে আয়ের সাথে যোগ করেন।উৎসে কর (TDS) কর্তনে ব্যর্থতা: ফার্মটি প্রায় ৩ কোটি টাকার পণ্য ক্রয় এবং পরিবহন ও মেরামত বাবদ কয়েক লক্ষ টাকা খরচ করলেও, বিল পরিশোধের সময় তারা নিয়ম অনুযায়ী কোনো উৎসে কর (TDS) কর্তন করেনি।৩. অ্যাসেসমেন্টের ফলাফল (Assessment Outcome): যেহেতু করদাতা খরচের সপক্ষে উপযুক্ত প্রমাণাদি দাখিল করতে পারেনি, ব্যাংকিং চ্যানেলে ভাড়া পরিশোধ করেনি এবং খরচের বিপরীতে প্রযোজ্য উৎসে কর (TDS) কর্তন করেনি, তাই অ্যাসেসিং অফিসার আয়কর অধ্যাদেশ, ১৯৮৪ এর বিধান অনুযায়ী এই দাবি করা খরচগুলোকে অগ্রাহ্য (Disallow) করেন। এই বাতিলকৃত খরচের পরিমাণ ছিল প্রায় ৩ কোটি টাকার অধিক। এই বিপুল অংকের খরচ বাতিল হওয়ার কারণে ফার্মটির নিরূপিত আয় বহুগুণ বেড়ে যায় এবং এর ওপর ভিত্তি করে একটি বড় অংকের কর দাবি করা হয়।নতুন আয়কর আইন, ২০২৩ অনুযায়ী এই অ্যাসেসমেন্টটি কেমন হতো?উপরোক্ত কেইস স্টাডিটি যদি বর্তমান আয়কর আইন, ২০২৩ এর অধীনে অডিট এবং অ্যাসেসমেন্ট করা হতো, তবে আইনি প্রক্রিয়া ও ফলাফল নিম্নরূপ হতো:অডিট নির্বাচন ও একতরফা রায় (Best Judgement Assessment): বর্তমানে অডিট প্রক্রিয়াটি ধারা ১৮২ অনুযায়ী পরিচালিত হয়। ফার্মটি যদি অডিটের নোটিশ পেয়ে সহযোগিতা না করত এবং সংশোধিত রিটার্ন দাখিল না করত, তবে উপকর কমিশনার ধারা ১৮৪ এর অধীনে 'সর্বোত্তম বিচারিক কর নির্ধারণ' (Best judgement Assessment) এর মাধ্যমে একতরফাভাবে কর নির্ধারণ করতেন।ভাড়া নগদে পরিশোধ (Cash Transactions): আয়কর আইন, ২০২৩ অনুযায়ী ভাড়ার অর্থ ব্যাংক ট্রান্সফার ছাড়া অন্য কোনোভাবে পরিশোধ করলে তা সরাসরি অননুমোদনযোগ্য (Disallowed) ব্যয় হিসেবে বাতিল হয়ে যেত।ভাউচার বা প্রমাণের অভাব: আইন অনুযায়ী, হিসাবের খাতা নির্ধারিত নিয়মে না রাখলে এবং খরচের (বিদ্যুৎ, যাতায়াত, স্টেশনারি ইত্যাদি) সপক্ষে উপযুক্ত প্রমাণ বা ভাউচার না থাকলে তা অননুমোদনযোগ্য ব্যয় হিসেবে গণ্য হতো।TDS কর্তনে ব্যর্থতা ও 'খেলাপি করদাতা': নতুন আইনের সবচেয়ে কড়া বিধানগুলোর একটি হলো TDS। পণ্য সরবরাহ ও যাতায়াত বা স্টেশনারি খরচের বিপরীতে উৎসে কর কর্তন না করায় আইন অনুযায়ী প্রায় ৩ কোটি টাকার অধিক এই খরচগুলো সম্পূর্ণ বাতিল হতো। শুধু তাই নয়, ধারা অনুযায়ী ফার্মটিকে 'খেলাপি করদাতা' (Assessee-in-default) হিসেবে গণ্য করে, কর্তন না করা করের সমপরিমাণ অর্থ এবং তার ওপর মাসিক ২% হারে অতিরিক্ত জরিমানা আদায় করা হতো।বিশেষ ব্যবসা আয় (Special Business Income): আইনের অধীনে যেসব খরচ বাতিল করা হতো, তা ফার্মের 'বিশেষ ব্যবসা আয়' হিসেবে গণ্য হতো এবং এর বিপরীতে অন্য কোনো ক্ষতি সমন্বয় করা যেত না।আয় বা বিক্রয় গোপন করা (Concealment of Income): ৪৫ লক্ষ টাকার বিক্রয় গোপন এবং ব্যাংক জমার সাথে গরমিলের কারণে এটি 'কর ফাঁকি' হিসেবে বিবেচিত হতো। নতুন আইনের ধারা অনুযায়ী, আয় গোপনের জন্য ফাঁকি দেওয়া করের প্রেক্ষিতে একটি সুনির্দিষ্ট নিয়মে বড় অঙ্কের জরিমানা আরোপ করা হতো।TDS রিটার্ন দাখিল না করা: একটি ফার্ম হিসেবে ধারা ১৭৭ অনুযায়ী উৎসে করের রিটার্ন দাখিল করা বাধ্যতামূলক। এটি দাখিল না করার কারণে আইন অনুযায়ী সর্বশেষ কর নির্ধারণের উপরন নির্দিষ্ট হারে এবং প্রতি মাসের বিলম্বের জন্য জরিমানা আরোপিত হতো।এই কেইস স্টাডিটি শুধু একটি ফার্মের গল্প নয় — এটি বাংলাদেশের হাজার হাজার অংশীদারি ফার্ম ও ব্যবসা প্রতিষ্ঠানের সম্ভাব্য বাস্তবতা।আয়কর আইন ২০২৩ পুরনো অধ্যাদেশের তুলনায় অনেক বেশি কঠোর। TDS কর্তন না করা, ভাউচার না রাখা, বা ব্যাংকিং চ্যানেলের বাইরে লেনদেন করা — এই ভুলগুলো এখন শুধু খরচ বাতিলেই সীমাবদ্ধ নয়, বরং "খেলাপি করদাতা" হিসেবে চিহ্নিত হওয়া এবং কোটি টাকার জরিমানার ঝুঁকি তৈরি করে।আপনার ফার্মের আয়কর অডিট বা অ্যাসেসমেন্ট নিয়ে কোনো উদ্বেগ থাকলে, নোটিশ পাওয়ার আগেই একজন অভিজ্ঞ আয়কর আইনজীবীর পরামর্শ নিন। প্রতিকারের চেয়ে প্রতিরোধ সবসময় সহজ।

আয়কর অডিট কী? যদি আপনাকে এনবিআর আয়কর অডিটের আওতায় আনা হয় তাহলে কী করবেন — একটি সম্পূর্ণ গাইড

সম্প্রতি জাতীয় রাজস্ব বোর্ড (NBR) স্বয়ংক্রিয় বা অটোমেটেড পদ্ধতিতে ২০২৩–২০২৪ করবর্ষের বেশ কিছু আয়কর রিটার্ন অডিটের জন্য নির্বাচন করেছে । আপনার ফাইলটি যদি এই তালিকায় থাকে, তবে প্রথমেই বলব — ঘাবড়ানোর বা ভয়ের একেবারেই কিছু নেই।✓ মনে রাখুন: যেহেতু এটি একটি স্বয়ংক্রিয় প্রক্রিয়া, তাই এখানে কারো কোনো ব্যক্তিগত হস্তক্ষেপ নেই। এটি শুধুই একটি রুটিন যাচাই প্রক্রিয়া।অনেক করদাতার মনেই প্রশ্ন জাগে — আয়কর অডিট আসলে কী? আজ আমি বিষয়টি সহজ ভাষায় ব্যাখ্যা করব — অডিট কী , কীভাবে হয় , এবং একজন আয়কর আইনজীবী আপনার স্বার্থ রক্ষায় কী ভূমিকা পালন করেন ।আয়কর অডিট আসলে কী?অডিট মানে কোনো শাস্তি বা জরিমানা নয়। এটি শুধুই একটি যাচাই প্রক্রিয়া। আয়কর রিটার্নে আপনি আপনার আয়, ব্যয় ও সম্পদের যে হিসাব দিয়েছেন, তা বাস্তব তথ্যের সাথে সামঞ্জস্যপূর্ণ কিনা — তা দেখাই হলো অডিট।সহজ কথায়: আপনি যে সংখ্যা জমা দিয়েছেন, আয়কর অফিস শুধু তার স্বপক্ষে প্রমাণ দেখতে চাইছে — এটুকুই।অডিট প্রক্রিয়া কীভাবে চলে?আইনের ভাষায় অডিটের বিস্তারিত বিধান থাকলেও, একজন করদাতার দৃষ্টিকোণ থেকে পুরো প্রক্রিয়াটি মূলত চারটি সহজ ধাপে সম্পন্ন হয়:নোটিশ পাওয়া: প্রথমে NBR থেকে আপনাকে একটি আনুষ্ঠানিক চিঠি বা নোটিশ দিয়ে জানানো হবে যে আপনার রিটার্নটি অডিটের জন্য নির্বাচিত হয়েছে। নোটিশে উল্লেখ থাকবে কী যাচাই করা হচ্ছে এবং আপনার কাছ থেকে কী চাওয়া হচ্ছে।কাগজপত্র জমা দেওয়া: আয়কর অফিস সহায়ক দলিলাদি চাইবে — সাধারণত ব্যাংক স্টেটমেন্ট, আয়ের উৎসের প্রমাণ এবং উল্লেখযোগ্য সম্পদ ক্রয়ের রেকর্ড। কী কাগজ লাগবে তা নির্ভর করে কোন বিষয়টি প্রশ্নবিদ্ধ হয়েছে তার উপর।আপনার বক্তব্য উপস্থাপনের সুযোগ: আপনার রিটার্নের কোনো তথ্য নিয়ে আয়কর অফিসের সন্দেহ থাকলে, তারা আপনাকে আপনার অবস্থান স্পষ্ট করার সুযোগ দেবে — সশরীরে উপস্থিত হয়ে বা লিখিত ব্যাখ্যার মাধ্যমে। যেকোনো সিদ্ধান্ত নেওয়ার আগে আপনি আপনার পক্ষ সম্পূর্ণভাবে উপস্থাপন করার অধিকার রাখেন।সমাধান বা সংশোধিত রিটার্ন: আপনার ব্যাখ্যায় আয়কর অফিস সন্তুষ্ট হলে অডিট সম্পন্ন হয়ে যাবে। আর যদি দেখা যায় যে রিটার্নে সত্যিই কোনো ভুল বা বাদ পড়া তথ্য ছিল, তবে একটি সংশোধিত রিটার্ন জমা দিতে বলা হবে এবং সেই অনুযায়ী বকেয়া কর পরিশোধ করতে হবে।একজন আয়কর আইনজীবী অডিট প্রক্রিয়ায় কীভাবে সাহায্য করেন?অনেক করদাতা মনে করেন নিজে নিজেই অডিট সামলানো সম্ভব। সরল ক্ষেত্রে হয়তো সম্ভব। কিন্তু আয়কর আইন জটিল — এবং যা সহজ মনে হয়, তা আইনিভাবে দ্রুত জটিল হয়ে উঠতে পারে — বিশেষত যখন আয়কর অফিস আপনার রিটার্নকে আপনার উদ্দেশ্য থেকে ভিন্নভাবে ব্যাখ্যা করে।এখানেই একজন নিবন্ধিত আয়কর আইনজীবীর ভূমিকা শুরু হয়।আইনি প্রতিনিধি হিসাবে কাজ করাঃআয়কর আইনের ধারা ৩২৭ অনুযায়ী, একজন করদাতা তার পক্ষে কথা বলার জন্য একজন অনুমোদিত প্রতিনিধি নিয়োগ করতে পারেন। আপনার আয়কর আইনজীবীর প্রথম দায়িত্ব হলো আপনার হয়ে NBR-এর সাথে সমস্ত আইনি যোগাযোগ পরিচালনা করা এবং পুরো প্রক্রিয়া জুড়ে আপনার আইনি অধিকার সুরক্ষিত রাখা।সঠিক কাগজপত্র গুছিয়ে উপস্থাপন করাঃNBR ঠিক কী কাগজপত্র চাইছে এবং আইনি মানদণ্ড পূরণ করে কীভাবে তা উপস্থাপন করতে হবে — এটি একটি বিশেষ দক্ষতার বিষয়। আপনার আয়কর আইনজীবী প্রযোজ্য আইনের আলোকে চাহিদা বিশ্লেষণ করেন এবং আপনার ব্যাংক স্টেটমেন্ট, সম্পত্তির দলিল ও আর্থিক রেকর্ড সঠিকভাবে গুছিয়ে উপস্থাপন করেন।আইনি ব্যাখ্যা প্রদানঃঅডিটের সবচেয়ে সাধারণ সমস্যাগুলোর একটি হলো — করদাতার সম্পূর্ণ বৈধ আয় থাকলেও তা রিটার্নের ভুল অংশে দেখানো হয়েছে। তখন আয়কর অফিস সেটিকে অপ্রদর্শিত আয় হিসেবে গণ্য করতে পারে — যা একটি গুরুতর সমস্যা। একজন আয়কর আইনজীবী আইনের সঠিক ধারা উল্লেখ করে লিখিত আইনি ব্যাখ্যা প্রদান করতে পারেন এবং প্রমাণ করতে পারেন যে আপনার আয় যথাযথভাবে হিসাবভুক্ত।সংশোধিত রিটার্ন প্রস্তুত বা আপিল দায়ের করাঃঅডিট শেষে সংশোধিত রিটার্ন জমা দিতে বলা হলে, আপনার আয়কর আইনজীবী আরও জটিলতা এড়াতে সেটি নির্ভুলভাবে প্রস্তুত করবেন। আর যদি আয়কর অফিস আপনার অবস্থান যথাযথভাবে বিবেচনা না করে অন্যায্য কর চাপিয়ে দেয়, তাহলে তিনি ট্রাইব্যুনালে বা উচ্চতর আদালতে আপিল দায়ের করবেন এবং আপনার পক্ষে আইনি লড়াই চালিয়ে যাবেন।একজন সৎ করদাতার অডিটকে ভয় পাওয়ার কিছু নেই। আপনার আয়, ব্যয় এবং সম্পদ যদি রিটার্নে সঠিকভাবে প্রদর্শিত হয়, তাহলে অডিট শুধুই একটি আনুষ্ঠানিকতা — এটি কোনো হুমকি নয়, শুধুই একটি প্রক্রিয়া।এনবিআর এর অডিট লিস্টে আপনার রিটার্নটি আছে কিনা চেক করুন আমার ফ্রি অডিট চেকার টুলের মাধ্যমেঃ https://mahmudulhasanbijoy.online/nbr-return-audit-checker/সবশেষে: আপনার আয়কর রিটার্ন অডিটে পড়লে দুশ্চিন্তা না করে শান্তভাবে আয়ের দলিলাদি গোছাতে শুরু করুন এবং আপনার আয়কর আইনজীবীর সাথে আলোচনা করুন। তিনি আপনাকে সঠিক আইনি পথটি ধাপে ধাপে দেখিয়ে দেবেন।

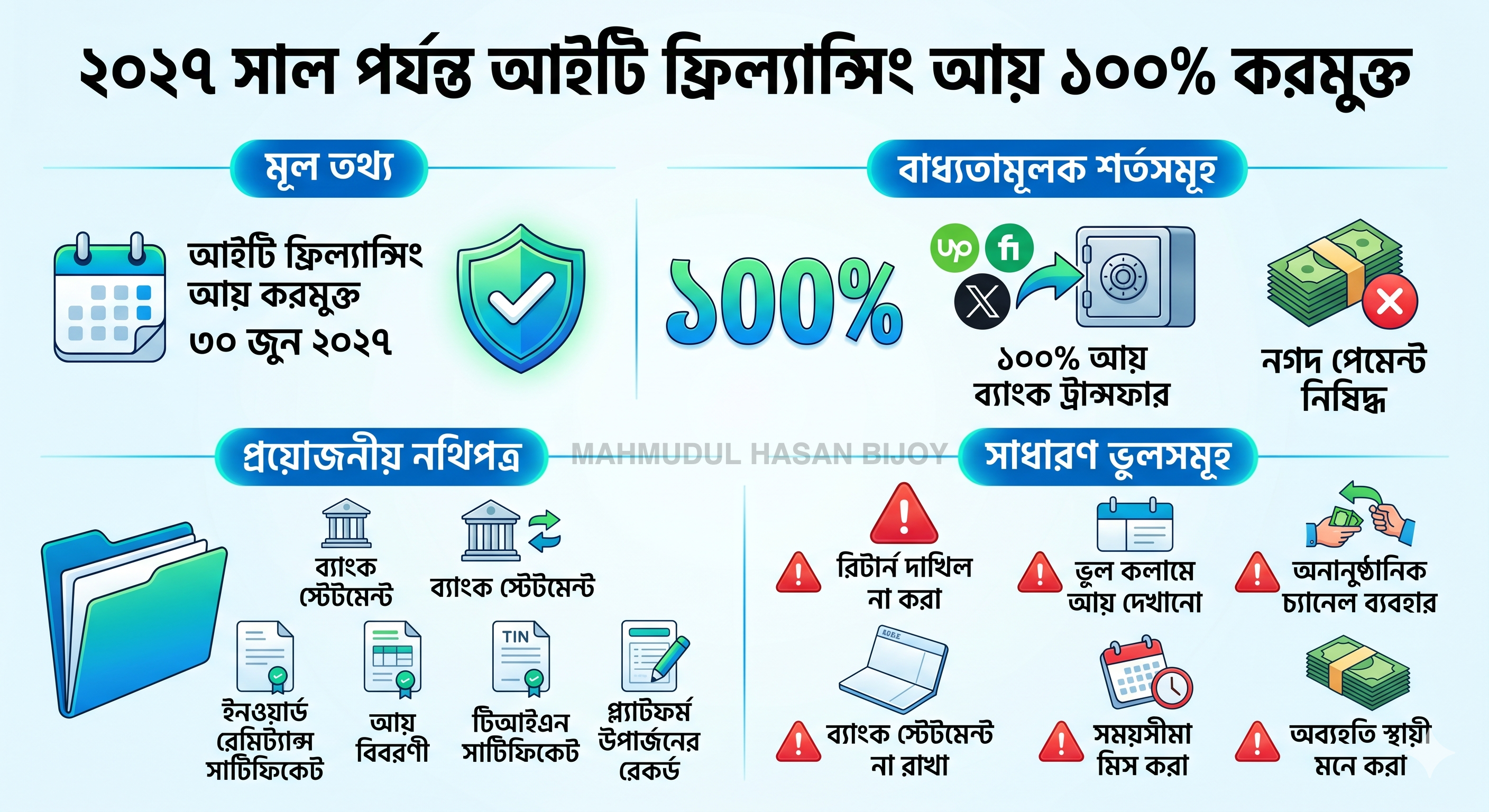

বাংলাদেশে ফ্রিল্যান্সারদের জন্য আয়কর

ফ্রিল্যান্সিং বাংলাদেশে অন্যতম প্রধান ও সম্মানিত পেশা হয়ে উঠেছে। হাজার হাজার পেশাদার আন্তর্জাতিক ক্লায়েন্টদের জন্য দূর থেকে কাজ করে উল্লেখযোগ্য পরিমাণে বৈদেশিক মুদ্রা উপার্জন করছেন — যা জাতীয় অর্থনীতিতে অর্থপূর্ণ অবদান রাখছে। তবুও একটি গুরুত্বপূর্ণ প্রশ্ন নিয়ে বিভ্রান্তি রয়ে গেছে: বাংলাদেশের ফ্রিল্যান্সারদের কি আয়কর দিতে হবে?এর উত্তরটি বেশিরভাগ মানুষের ধারণার চেয়ে অনেক বেশি সূক্ষ্ম — এবং অনেক বেশি সুবিধাজনক। এই নির্দেশিকায়, আমি ব্যাখ্যা করব বাংলাদেশে ফ্রিল্যান্সারদের জন্য আয়কর সম্পর্কে বর্তমান আইন ঠিক কী বলে, কী কী শর্ত প্রযোজ্য এবং আপনার কী কী নথি সংরক্ষণ করতে হবে।বড় খবর: ২০২৭ সাল পর্যন্ত আইটি ফ্রিল্যান্সিং আয় ১০০% করমুক্তএখানে সবচেয়ে গুরুত্বপূর্ণ তথ্যটি রয়েছে যা প্রত্যেক বাংলাদেশী ফ্রিল্যান্সারের জানা উচিত: বর্তমান আইন অনুযায়ী আইটি ফ্রিল্যান্সিং থেকে অর্জিত আয় আয়কর থেকে সম্পূর্ণ মুক্ত। আয়কর আইন ২০২৩-এর ষষ্ঠ তফসিল অনুযায়ী, আবাসিক বা অনাবাসিক বাংলাদেশী ব্যক্তি করদাতাদের আয়কর ফ্রিল্যান্সিং থেকে অর্জিত আয় ১ জুলাই ২০২৪ থেকে ৩০ জুন ২০২৭ পর্যন্ত সম্পূর্ণ করমুক্ত।✓ মূল বিষয়: এই ছাড়ের ক্ষেত্রে আয়ের কোনো ঊর্ধ্বসীমা নেই। আপনি আয়কর ফ্রিল্যান্সিং থেকে ৫ লাখ টাকা বা ৫০ লাখ টাকা যা-ই আয় করুন না কেন, নিচের শর্তগুলো পূরণ সাপেক্ষে সম্পূর্ণ অর্থই করমুক্ত হিসেবে বিবেচিত হবে।এটি একটি উল্লেখযোগ্য সুবিধা যা বাংলাদেশের ফ্রিল্যান্সারদের অন্যান্য স্বনির্ভর পেশাজীবীদের তুলনায় অত্যন্ত সুবিধাজনক অবস্থানে রাখে। তবে, এই ছাড়টি শর্তসাপেক্ষ।কর ছাড়ের জন্য যোগ্যতার শর্তাবলী:বাংলাদেশে ১০০% আইটি ফ্রিল্যান্সিং কর ছাড় দাবি করার জন্য, আপনাকে দুটি বাধ্যতামূলক আইনি শর্ত পূরণ করতে হবে:১. আয়ের ১০০% অবশ্যই ব্যাংক ট্রান্সফারের মাধ্যমে আসতে হবেআইটি ফ্রিল্যান্সিং ব্যবসা থেকে অর্জিত সম্পূর্ণ আয় অবশ্যই ব্যাংক ট্রান্সফারের মাধ্যমে আসতে হবে। নগদে ফ্রিল্যান্স পেমেন্ট গ্রহণ করলে আপনি এই ছাড়ের জন্য অযোগ্য বলে বিবেচিত হবেন।২. বৈদেশিক আয় অবশ্যই বৈধ ব্যাংকিং চ্যানেলের মাধ্যমে আসতে হবেযেহেতু বাংলাদেশে ফ্রিল্যান্সারদের আয়ের বেশিরভাগই আন্তর্জাতিক ক্লায়েন্টদের কাছ থেকে আসে, তাই বিদ্যমান বৈদেশিক রেমিটেন্স আইন অনুযায়ী তা অবশ্যই বৈধ ব্যাংকিং চ্যানেলের মাধ্যমে বাংলাদেশে পাঠাতে হবে। অনানুষ্ঠানিক স্থানান্তর পদ্ধতি (হুন্ডি, ক্রিপ্টো, ইত্যাদি) আপনাকে এই ছাড়ের জন্য অযোগ্য করে তুলবে।যদি কোনো একটি শর্ত পূরণ না হয়, তবে আয়টি তার করমুক্ত অবস্থা হারাতে পারে এবং প্রযোজ্য স্ল্যাব হারে নিয়মিত আয়করের আওতায় চলে আসতে পারে।ফ্রিল্যান্সারদের কি এখনও ট্যাক্স রিটার্ন দাখিল করতে হবে?এখানেই বাংলাদেশের অনেক ফ্রিল্যান্সার বিভ্রান্ত হন। উত্তর হলো: হ্যাঁ, বেশিরভাগ ক্ষেত্রে আপনার আয় করমুক্ত হলেও আপনাকে রিটার্ন দাখিল করতে হবে। যদি আপনার একটি টিআইএন (TIN) থাকে অথবা আপনি আয়কর আইন ২০২৩-এর অধীনে বাধ্যতামূলক রিটার্ন দাখিলের কোনো বিভাগের অন্তর্ভুক্ত হন, তাহলে আপনার কোনো কর বকেয়া থাকুক বা না থাকুক, আপনাকে নির্ধারিত সময়সীমার মধ্যে আপনার আয়কর রিটার্ন জমা দিতে হবে।গুরুত্বপূর্ণ: রিটার্ন দাখিল করার সময়, আপনার ফ্রিল্যান্সিং আয়কে করযোগ্য আয়ের কলামে অন্তর্ভুক্ত করা উচিত নয়। পরিবর্তে, এটি অবশ্যই রিটার্ন ফর্মের "করমুক্ত আয়" বা "কর ছাড়ের যোগ্য আয়" বিভাগে সঠিকভাবে দেখাতে হবে। এটিকে ভুলভাবে করযোগ্য আয় হিসাবে দেখালে অপ্রয়োজনীয় জটিলতা তৈরি হতে পারে।কর দাখিলের জন্য ফ্রিল্যান্সারদের কী কী নথিপত্র প্রয়োজন?বাংলাদেশে রিটার্ন দাখিল করার সময় ফ্রিল্যান্সার কর ছাড় সঠিকভাবে দাবি করার জন্য, আপনাকে নিম্নলিখিত নথিগুলি প্রস্তুত করে সংযুক্ত করতে হবে:ব্যাংক স্টেটমেন্ট: এটি প্রমাণ করে যে আপনার সমস্ত ফ্রিল্যান্সিং আয় (১০০%) ব্যাংক ট্রান্সফারের মাধ্যমে প্রাপ্ত হয়েছে, যা সংশোধিত কর আইনের অধীনে ছাড়ের জন্য প্রাথমিক শর্ত।ইনওয়ার্ড রেমিট্যান্স সার্টিফিকেট / এনক্যাশমেন্ট সার্টিফিকেট: আপনার ব্যাংক কর্তৃক ইস্যুকৃত; এটি প্রমাণ করে যে বৈদেশিক আয় বৈধ ব্যাংকিং চ্যানেলের মাধ্যমে এসেছে।আয় বিবরণী / উপার্জনের সারাংশ: উৎস এবং পরিমাণ অনুযায়ী ফ্রিল্যান্সিং আয়ের বিস্তারিত বিবরণ। যেহেতু এটি ব্যবসা/পেশা খাতের অধীনে পড়ে, তাই একটি সাধারণ আয়-ব্যয় বিবরণী প্রয়োজন হতে পারে।টিআইএন সার্টিফিকেট: সকল ফাইলারের জন্য আবশ্যক।প্ল্যাটফর্ম উপার্জনের রেকর্ড: আপওয়ার্ক, ফাইভার বা অন্যান্য প্ল্যাটফর্ম থেকে বছরের মোট উপার্জন প্রদর্শনকারী স্ক্রিনশট বা পিডিএফ এক্সপোর্ট।বাংলাদেশে কর সংক্রান্ত বিষয়ে ফ্রিল্যান্সারদের সাধারণ ভুলসমূহ:রিটার্ন দাখিল না করা — করমুক্ত আয়ও রিপোর্ট করতে হবে; সম্পূর্ণভাবে রিটার্ন দাখিল না করলে জরিমানা হতে পারে।ভুল কলামে আয় দেখানো — করমুক্ত আয়কে করযোগ্য আয় হিসাবে দেখালে অপ্রয়োজনীয় কর দায় তৈরি হয়।অনানুষ্ঠানিক চ্যানেলের মাধ্যমে অর্থ গ্রহণ — এটি আপনাকে সম্পূর্ণভাবে করমুক্তির অযোগ্য করে তোলে।ব্যাংক স্টেটমেন্ট না রাখা — এগুলো ছাড়া আপনি ব্যাংক ট্রান্সফার শর্ত পূরণের প্রমাণ দিতে পারবেন না।রিটার্ন জমা দেওয়ার শেষ তারিখ মিস করা — আপনাকে অবশ্যই নির্ধারিত সময়সীমার মধ্যে আপনার রিটার্ন দাখিল করতে হবে। আয়কর আইন ২০২৩ অনুযায়ী, নির্ধারিত সময়সীমার মধ্যে রিটার্ন দাখিল করতে ব্যর্থ হলে আপনার কর অব্যাহতির মর্যাদা সম্পূর্ণরূপে বাতিল হয়ে যাবে।অব্যাহতিটি স্থায়ী মনে করা — বর্তমান অব্যাহতিটি ৩০ জুন ২০২৭ পর্যন্ত কার্যকর থাকবে; এরপর নিয়ম পরিবর্তিত হতে পারে।⚠️ সতর্কবার্তা / বিশেষ দ্রষ্টব্য: আয়কর আইন ও এর বিভিন্ন ধারা প্রতিনিয়ত পরিবর্তন বা সংশোধনযোগ্য। এই ব্লগে প্রদত্ত তথ্যগুলো বর্তমান আয়কর আইনের ভিত্তিতে তৈরি করা হয়েছে। তাই আয়কর সংক্রান্ত সর্বশেষ আপডেট ও সঠিক তথ্য জানার জন্য সর্বদা জাতীয় রাজস্ব বোর্ডের (NBR) অফিসিয়াল ওয়েবসাইট (www.nbr.gov.bd) অনুসরণ করুন অথবা একজন অভিজ্ঞ আয়কর আইনজীবীর পরামর্শ নিন।

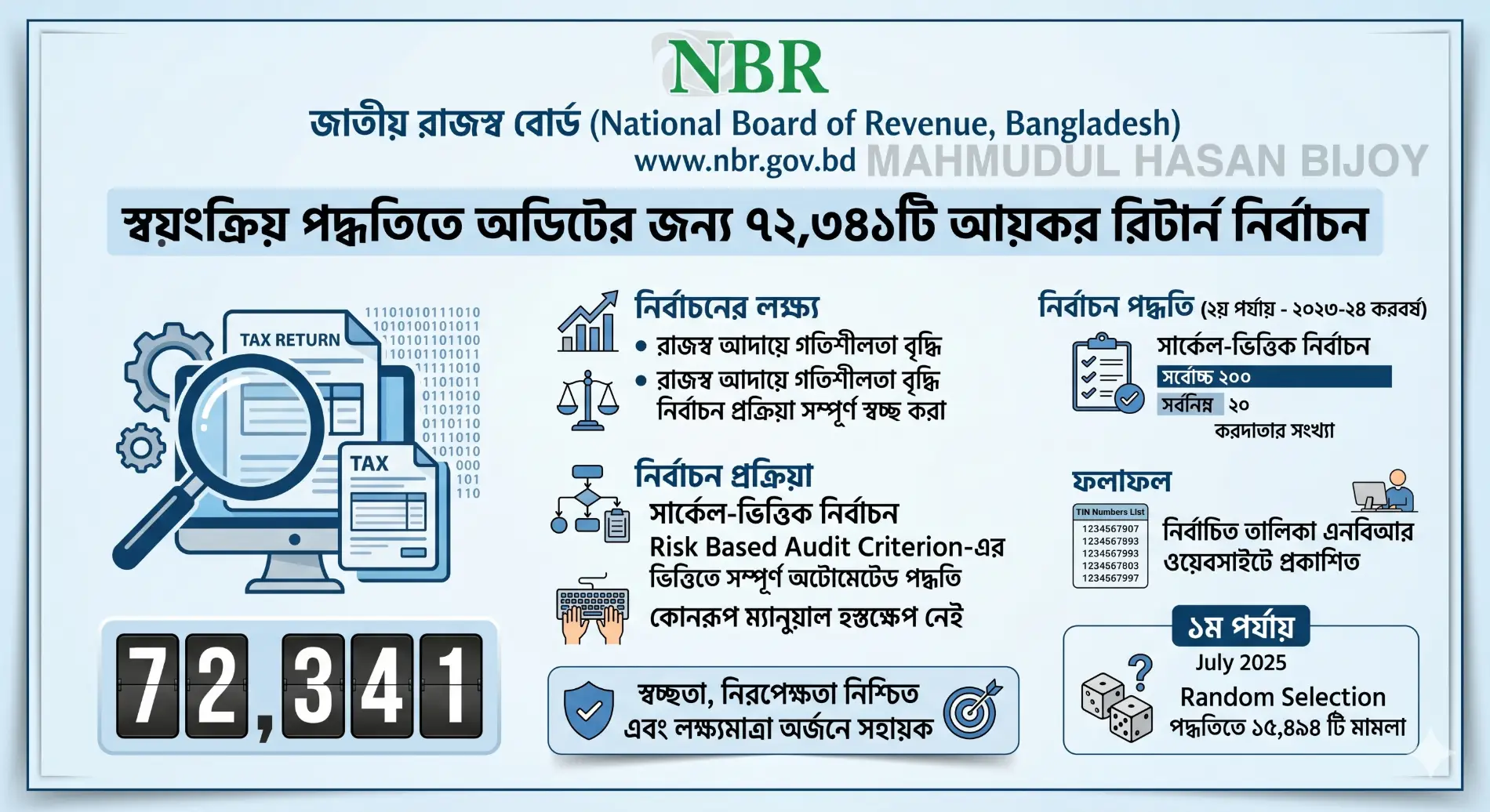

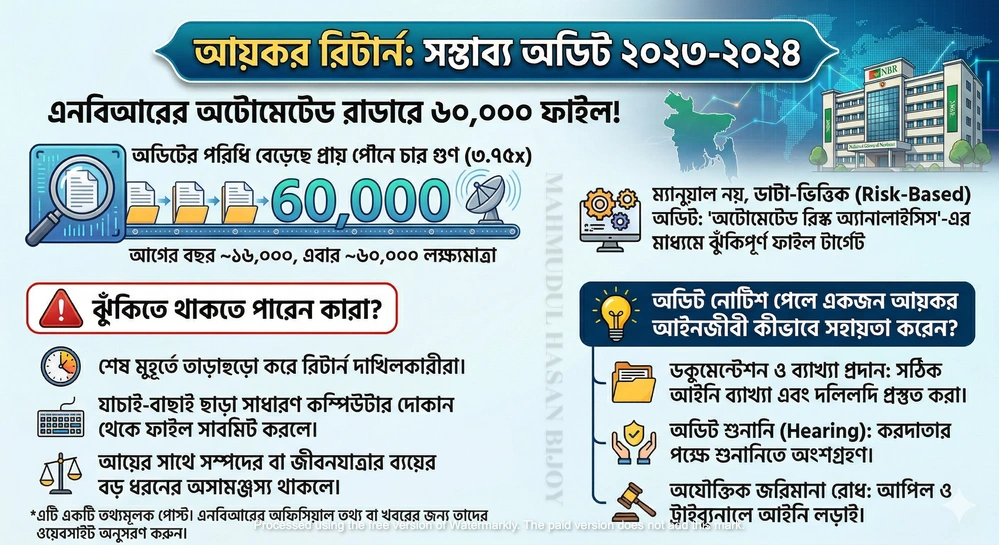

২০২৩-২০২৪ কর বছরের আয়কর রিটার্ন অডিট: এনবিআরের স্বয়ংক্রিয় রাডারে ৬০,০০০টি ফাইল!

গত ৩১ মার্চ রিটার্ন দাখিলের সময়সীমা শেষ হওয়ার পরপরই এনবিআর তাদের অডিট কার্যক্রম নিয়ে কড়াকড়ির ইঙ্গিত দিয়েছে। প্রাপ্ত তথ্যমতে, খুব শিগগিরই ২০২৩-২৪ করবর্ষের আয়কর রিটার্নগুলোর ডাটা-ভিত্তিক অডিট কার্যক্রম শুরু হতে যাচ্ছে।একজন কর আইনজীবী হিসেবে এই অডিট কার্যক্রমের কিছু গুরুত্বপূর্ণ আইনি দিক এবং এর মোকাবিলার উপায় সম্পর্কে আপনাদের সচেতন করতে চাই:1️⃣ অডিটের পরিধি বেড়েছে প্রায় পৌনে চার গুণ (৩.৭৫x): আগের বছর যেখানে অডিট ফাইলের সংখ্যা ছিল প্রায় ১৬,০০০; সেখানে এবার প্রায় ৬০,০০০ রিটার্ন অডিটের আওতায় আনার লক্ষ্যমাত্রা নির্ধারণ করা হয়েছে।2️⃣ ম্যানুয়াল নয়, ডাটা-ভিত্তিক (Risk-Based) অডিট: এখন আর এলোমেলোভাবে ফাইল বাছাই করা হচ্ছে না। আপনার দেওয়া তথ্যের ভিত্তিতে সম্পূর্ণ 'অটোমেটেড রিস্ক অ্যানালাইসিস'-এর মাধ্যমে ঝুঁকিপূর্ণ ফাইলগুলো টার্গেট করা হচ্ছে।⚠️ ঝুঁকিতে থাকতে পারেন কারা?➡️ যারা শেষ মুহূর্তে তাড়াহুড়ো করে রিটার্ন দাখিল করেছেন।➡️ যাচাই-বাছাই ছাড়া সাধারণ কম্পিউটার দোকান থেকে ফাইল সাবমিট করেছেন, যেখানে ভুল হওয়ার সম্ভাবনা বেশি থাকে।➡️ আয়ের সাথে সম্পদের বা জীবনযাত্রার ব্যয়ের বড় ধরনের অসামঞ্জস্য রয়েছে। ইত্যাদি।অডিট নোটিশ পেলে একজন আয়কর আইনজীবী কীভাবে সহায়তা করেন?অডিটে নাম আসা মানেই যে আপনি অপরাধী বা বিশাল জরিমানা দিতে হবে—বিষয়টি এমন নয়। তবে নোটিশ পেলে সঠিক আইনি পদক্ষেপ নেওয়া জরুরি। একজন অভিজ্ঞ কর আইনজীবী মূলত যে বিষয়গুলোতে আপনাকে আইনি সুরক্ষা দিয়ে থাকেনঃ✅ ডকুমেন্টেশন ও ব্যাখ্যা প্রদান: এনবিআরের দাবিকৃত তথ্যের বিপরীতে সঠিক আইনি ব্যাখ্যা এবং প্রয়োজনীয় দলিলাদি (Supporting Documents) প্রস্তুত করা।✅ অডিট শুনানি (Hearing): করদাতার পক্ষে শুনানিতে অংশগ্রহণ করে আইনের সঠিক ধারা উল্লেখপূর্বক ফাইলের স্বচ্ছতা প্রমাণ করা।✅ অযৌক্তিক জরিমানা রোধ: উপকর কমিশনার (DCT) কর্তৃক কোনো অযৌক্তিক কর বা জরিমানা আরোপিত হলে, তার বিরুদ্ধে আপিল (Appeal) ও ট্রাইব্যুনালে আইনি লড়াই পরিচালনা করা, এবং অন্যান্য আনুষঙ্গিক কার্যক্রম।যাঁরা সঠিক আইনি প্রক্রিয়ায় এবং নির্ভুল তথ্য দিয়ে রিটার্ন দাখিল করেছেন, তাঁদের এই অডিট নিয়ে আতঙ্কিত হওয়ার কোনো কারণ নেই।🔰 সঠিক তথ্য জানুন, আইনি ঝুঁকি এড়িয়ে চলুন।

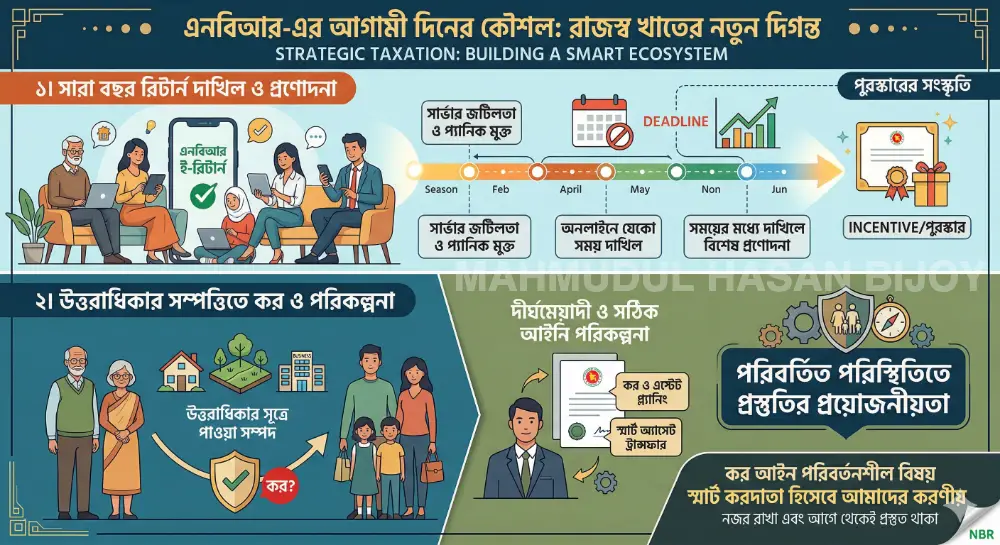

আয়কর ব্যবস্থায় নতুন রূপরেখার আভাস: কোন পথে এগোচ্ছে এনবিআর?

সম্প্রতি গণমাধ্যমে এনবিআর চেয়ারম্যান মহোদয়ের কিছু বক্তব্য থেকে আমাদের রাজস্ব খাতের ভবিষ্যৎ নিয়ে বেশ কিছু গুরুত্বপূর্ণ ইঙ্গিত পাওয়া গেছে।যদিও বিষয়গুলো এখনো চূড়ান্ত আইনে পরিণত হয়নি বা বাজেটে পাস হয়নি, তবে এনবিআর আগামী দিনে কোন কৌশলে এগোতে চাচ্ছে—তার একটি পরিষ্কার ধারণা এখান থেকে পাওয়া যায়। যেমনঃ1️⃣ সারা বছর রিটার্ন দাখিলের সুযোগ এবং প্রণোদনার পরিকল্পনা: আমাদের বর্তমান ব্যবস্থায় ডেডলাইনের শেষ মুহূর্তে সার্ভার জটিলতা এবং করদাতাদের প্যানিক একটি সাধারণ চিত্র। এনবিআর চেয়ারম্যান ইঙ্গিত দিয়েছেন যে, আগামী অর্থবছর থেকে নির্দিষ্ট সময়ের জন্য অপেক্ষা না করে সারা বছরই অনলাইনে রিটার্ন জমা দেওয়ার সুযোগ তৈরি করা হতে পারে।সবচেয়ে আশাব্যঞ্জক দিক হলো, যারা নির্দিষ্ট সময়ের মধ্যে রিটার্ন দাখিল করবেন, তাদের জন্য 'বিশেষ প্রণোদনা' বা ইনসেনটিভ রাখার একটি পরিকল্পনা এনবিআরের রয়েছে। এটি বাস্তবায়িত হলে কর ব্যবস্থায় শুধু 'শাস্তির' বদলে 'পুরস্কারের' একটি পজিটিভ সংস্কৃতি তৈরি হবে।2️⃣ উত্তরাধিকার সম্পত্তিতে কর (Inheritance Tax) আরোপের চিন্তাভাবনা: এটি সম্ভবত সবচেয়ে বড় আইনি পরিবর্তনের আভাস। আমাদের দেশে বর্তমানে পৈতৃক বা উত্তরাধিকার সূত্রে পাওয়া সম্পত্তির ওপর আলাদা করে কোনো আয়কর দিতে হয় না। তবে এনবিআর এখন উত্তরাধিকার সূত্রে পাওয়া সম্পদের ওপর কর আরোপের বিষয়টি নিয়ে পরিকল্পনা করছে।তবে একটা বিষয় স্পষ্ট যে, এনবিআর এখন শুধু কর আদায়ের দিকে নয়, বরং একটি 'স্মার্ট এবং স্ট্র্যাটেজিক ট্যাক্সেশন' ইকোসিস্টেম গড়ার দিকে মনোযোগ দিচ্ছে।বিশেষ করে, 'উত্তরাধিকার কর' (Inheritance Tax)-এর প্রস্তাবনাটি যদি ভবিষ্যতে আইনে পরিণত হয়, তবে পারিবারিক সম্পদ বণ্টন বা 'অ্যাসেট ট্রান্সফার'-এর ক্ষেত্রে গতানুগতিক চিন্তাধারা থেকে বেরিয়ে দীর্ঘমেয়াদী এবং সঠিক আইনি পরিকল্পনার (Tax & Estate Planning) প্রয়োজন হবে।কর আইন একটি পরিবর্তনশীল বিষয়। প্রস্তাবিত এই নীতিগুলো চূড়ান্ত হলে তা আমাদের ফিন্যান্সিয়াল প্রোফাইলে কী প্রভাব ফেলবে, সেদিকে নজর রাখা এবং আগে থেকেই প্রস্তুত থাকাটাই হবে একজন স্মার্ট করদাতার কাজ।কর আইন একটি পরিবর্তনশীল বিষয়। প্রস্তাবিত এই নীতিগুলো চূড়ান্ত হলে তা আমাদের ফিন্যান্সিয়াল প্রোফাইলে কী প্রভাব ফেলবে, সেদিকে নজর রাখা এবং আগে থেকেই প্রস্তুত থাকাটাই হবে একজন স্মার্ট করদাতার কাজ।

২০২৫-২০২৬ করবর্ষের জন্য আয়কর রিটার্ন দাখিলের নির্ধারিত সময়সীমা গত ৩১ মার্চ ২০২৬ তারিখে সমাপ্ত হয়েছে।

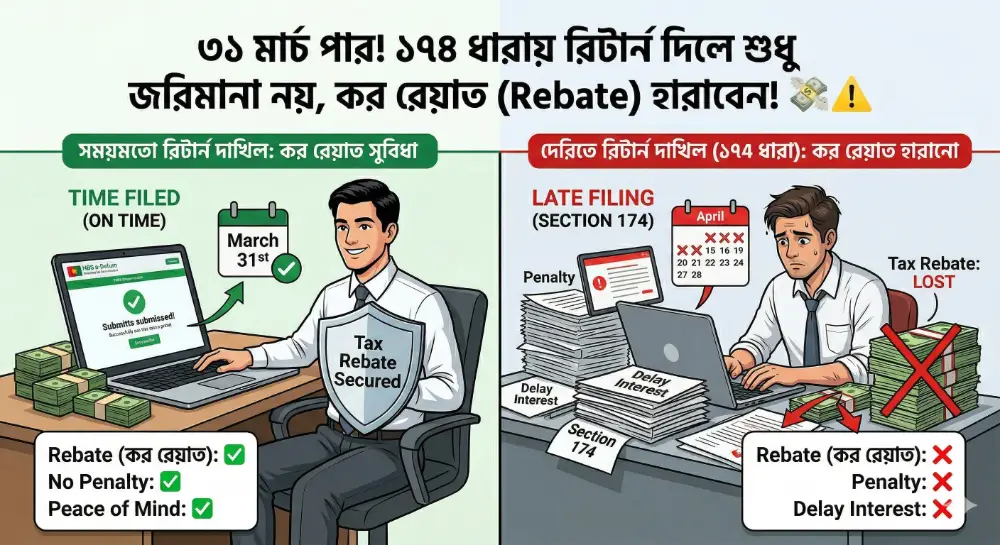

গতকাল (৩১ মার্চ ২০২৬) আয়কর রিটার্ন জমার সময়সীমা শেষ হয়েছে। যারা অনলাইনে সময় বৃদ্ধির আবেদন (Time Petition) করে অনুমোদন পেয়েছেন, তারা আপাতত শান্তিতে আছেন।কিন্তু যারা আবেদন করেননি এবং রিটার্নও জমা দেননি, তাদের ফাইলটি এখন আয়কর আইন ২০২৩-এর ১৭৪ ধারার (Section 174) অধীনে চলে গেছে।অনেকেই ভাবেন, "দেরি হয়েছে তো কী! সামান্য কিছু লেট ফাইন বা সুদ দিয়ে রিটার্নটা জমা দিয়ে দেব। আমার তো ডিপিএস আর সঞ্চয়পত্র আছে, রিবেট নিয়ে ট্যাক্স জিরো করে ফেলব।"আর এখানেই লুকিয়ে আছে সবচেয়ে বড় ভুল ধারণা! 🚫 (The Real Trap of Section 174):১৭৪ ধারায় রিটার্ন দাখিল করলে আপনাকে শুধু যে বিলম্ব সুদ (প্রতি মাসে ২%) এবং এককালীন জরিমানা দিতে হবে, তা কিন্তু নয়। এর চেয়েও বড় আর্থিক ক্ষতিটি হলো—আপনি আপনার 'বিনিয়োগ রেয়াত' বা Investment Rebate এর আইনি অধিকার হারাবেন!আয়কর আইন অনুযায়ী, আপনি যদি নির্ধারিত সময়ের মধ্যে (বা অনুমোদিত বর্ধিত সময়ের মধ্যে) রিটার্ন দাখিল না করেন, তবে আপনি ষষ্ঠ তফসিলের অংশ-৩ অনুযায়ী কোনো কর রেয়াত দাবি করতে পারবেন না।ধরুন,, মাত্র ৩ মাস দেরির কারণে আপনার পকেট থেকে ঠিক কত টাকা বাড়তি যাবে:✅ সময়মতো (৩১ মার্চের মধ্যে) রিটার্ন দিলেঃ➡️ মোট কর: ৫০,০০০ টাকা➡️ কর রেয়াত (বিনিয়োগ থেকে প্রাপ্ত): ৫,০০০ টাকা➡️ চূড়ান্ত প্রদেয় কর: ৪৫,০০০ টাকা❌ ৩ মাস দেরিতে (১৭৪ ধারায়) রিটার্ন দিলে: দেরিতে রিটার্ন দেওয়ার কারণে আপনার ওই ৫,০০০ টাকার কর রেয়াতটি প্রথমেই বাতিল হয়ে যাবে। রেয়াত বাতিল হওয়ার পর -➡️ প্রদেয় কর: ৫০,০০০ টাকা➡️ ৩ মাসের বিলম্ব সুদ (মাসিক ২% হারে): ৫০,০০০ × ৩ মাস × ২% = ৩,০০০ টাকা➡️ চূড়ান্ত প্রদেয় কর: ৫৩,০০০ টাকা (হিসাবের সুবিধার্থে ধরে নেওয়া হয়েছে আপনার আগে থেকে কোনো অগ্রিম কর বা উৎসে কর দেওয়া নেই)ফলাফল কী দাঁড়ালো? সময়মতো রিটার্ন দিলে যেখানে আপনার ট্যাক্স আসতো ৪৫,০০০ টাকা, সেখানে মাত্র ৩ মাস দেরির কারণে আপনাকে দিতে হচ্ছে ৫৩,০০০ টাকা! অর্থাৎ স্রেফ অবহেলার কারণে আপনার নিট লোকসান হলো ৮,০০০ টাকা। আর উপকর কমিশনার চাইলে এর সাথে আলাদা জরিমানাও যোগ করতে পারেন।সুতরাং, যেহেতু ডেডলাইন পার হয়ে গেছে, তাই এখন এনবিআর থেকে নোটিশ (Notice) আসার আগেই স্বপ্রণোদিত হয়ে (Voluntarily) ১৭৪ ধারায় রিটার্নটি দাখিল করে ফেলুন। এতে অন্তত মাসের পর মাস বাড়তে থাকা 'বিলম্ব সুদ' থেকে নিজেকে রক্ষা করা যায়।১৭৪ ধারায় জরিমানা, সুদ এবং রেয়াত বাতিলের সঠিক হিসাবটি বুঝতে আজই একজন অভিজ্ঞ ট্যাক্স প্রফেশনালের সাথে যোগাযোগ করুন। ড্যামেজ কন্ট্রোল করাটাই এখন সবচেয়ে বড় ট্যাক্স প্ল্যানিং!

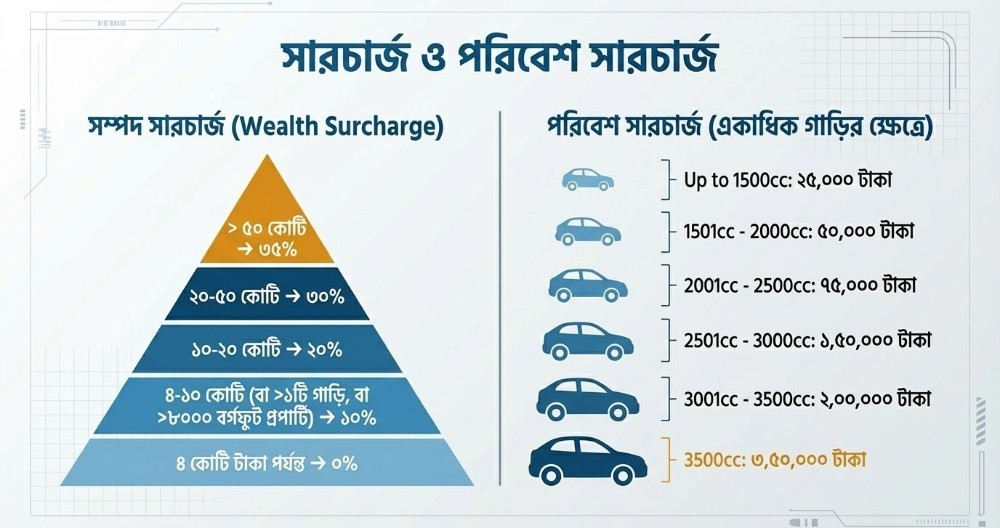

আয়কর রিটার্নে 'সারচার্জ' এবং 'পরিবেশ সারচার্জ

আয়কর শুধু আপনার আয়ের ওপর নির্ভর করে না; আপনি কতটুকু সম্পদের মালিক এবং আপনার লাইফস্টাইল কেমন, তার ওপর ভিত্তি করে এনবিআর (NBR) আপনার ওপর অতিরিক্ত 'সারচার্জ' আরোপ করে। 1️⃣ সম্পদ সারচার্জ (Wealth Surcharge) - লুকানো ফাঁদ কোথায়?অনেকেই মনে করেন, "আমার তো ৪ কোটি টাকার সম্পদ নেই, তাই সারচার্জ নিয়ে আমার কোনো চিন্তা নেই।" কিন্তু আইনের আসল মারপ্যাঁচটা অন্য জায়গায়।✅ ০% সারচার্জ: নিট সম্পদ ৪ কোটি টাকা পর্যন্ত হলে কোনো সারচার্জ নেই।✅ ১০% সারচার্জ (সবচেয়ে বড় ট্র্যাপ!): নিট সম্পদ ৪ থেকে ১০ কোটি টাকার মধ্যে হলে ১০% সারচার্জ দিতে হবে। তবে মূল ফাঁদ হলো— আপনার সম্পদ যদি ৪ কোটির নিচেও হয়, কিন্তু আপনার নামে একাধিক গাড়ি থাকে অথবা সিটি কর্পোরেশন এলাকায় ৮,০০০ বর্গফুটের বেশি আয়তনের প্রপার্টি থাকে, তাহলেও আপনাকে বাধ্যতামূলক ১০% সারচার্জ দিতে হবে!✅ ২০% সারচার্জ: নিট সম্পদ ১০ থেকে ২০ কোটি টাকা হলে।✅ ৩০% সারচার্জ: নিট সম্পদ ২০ থেকে ৫০ কোটি টাকা হলে।✅ ৩৫% সারচার্জ (সর্বোচ্চ): নিট সম্পদ ৫০ কোটি টাকার বেশি হলে।2️⃣ পরিবেশ সারচার্জ (Environmental Surcharge):এটি মূলত তাদের জন্য, যাদের নামে একাধিক গাড়ি (Passenger Car) রয়েছে। দ্বিতীয় বা তার পরবর্তী প্রতিটি গাড়ির ইঞ্জিনের সিসি (CC) অনুযায়ী এই সারচার্জ দিতে হয়ঃ✅ ১৫০০ সিসি পর্যন্ত: ২৫,০০০ টাকা✅ ১৫০১ সিসি - ২০০০ সিসি: ৫০,০০০ টাকা✅ ২০০১ সিসি - ২৫০০ সিসি: ৭৫,০০০ টাকা✅ ২৫০১ সিসি - ৩০০০ সিসি: ১,৫০,০০০ টাকা✅ ৩০০১ সিসি - ৩৫০০ সিসি: ২,০০,০০০ টাকা✅ ৩৫০০ সিসির বেশি: ৩,৫০,০০০ টাকা🧠 কৌশলগত পরামর্শ (Tactical Insight for Clients):অনেক ক্লায়েন্ট শখ করে নিজের নামে একাধিক গাড়ি কেনেন। কিন্তু তারা জানেন না যে, দ্বিতীয় গাড়ি কেনার সাথে সাথেই তাদের দুটি বড় ধাক্কা খেতে হয়: ১. আয়ের ওপর ১০% সম্পদ সারচার্জ (এমনকি সম্পদ ৪ কোটির কম হলেও)। ২. গাড়ির সিসি অনুযায়ী অতিরিক্ত 'পরিবেশ সারচার্জ'।🪝 সমাধান (The Hook): পরিবারে যদি অন্য কোনো করদাতা (যেমন: স্ত্রী বা স্বামী) থাকেন, তবে ট্যাক্স প্ল্যানিংয়ের মাধ্যমে লিগ্যাল ওয়েতে এই সারচার্জগুলো এড়ানো বা কমানো সম্ভব। সম্পদ বা গাড়ি কেনার আগে আপনার ট্যাক্স কনসালট্যান্টের সাথে বসে 'অ্যাসেট অ্যালোকেশন' (Asset Allocation) ঠিক করে নেওয়া বুদ্ধিমানের কাজ।

ই-রিটার্ন পোর্টাল থেকে ঘরে বসেই রিটার্ন জমার সময় বাড়িয়ে নিন

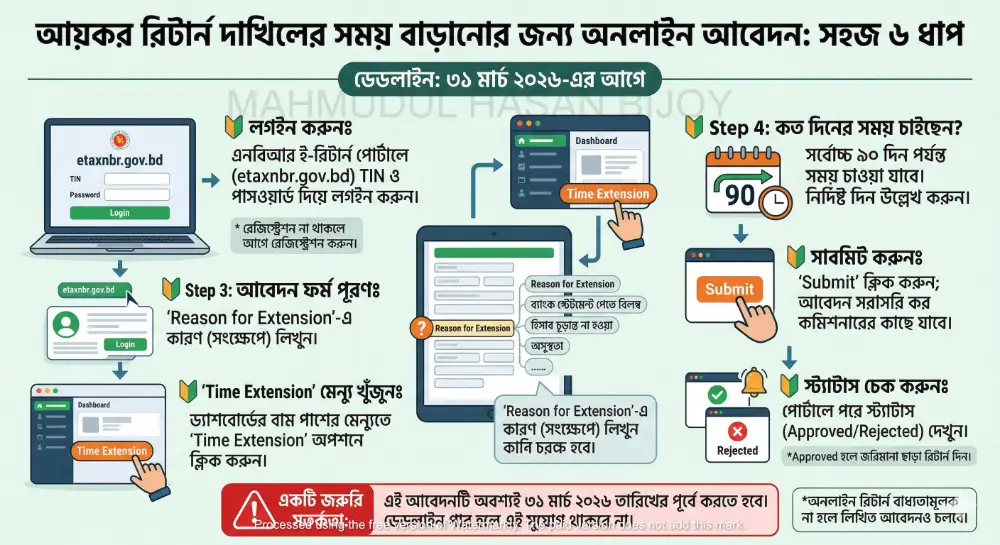

যাদের আয়কর রিটার্ন দাখিলের শেষ তারিখ আগামী ৩১ মার্চ ২০২৬, কিন্তু এখনও সব ডকুমেন্টস গোছানো হয়নি কিংবা অন্যান্য কারণে মনে হচ্ছে নির্ধারিত সময়ের মধ্যে এবার রিটার্ন জমা দেওয়া সম্ভভ নাও হতে পারে - তাদের জন্য এনবিআর একটি দুর্দান্ত আপডেট এনেছে ।আগে সময় বাড়ানোর জন্য সার্কেল অফিসে গিয়ে লিখিত আবেদন করতে হতো । কিন্তু এখন, আপনি চাইলেই ই-রিটার্ন (e-Return) পোর্টাল থেকে ঘরে বসেই অতিরিক্ত ৯০ দিন পর্যন্ত সময় চেয়ে আবেদন করতে পারবেন ।কীভাবে করবেন? নিচে একদম সহজ ধাপগুলো দেওয়া হলো:🔰 Step 1: লগইন করুনঃপ্রথমে এনবিআর-এর ই-রিটার্ন পোর্টালে (etaxnbr.gov.bd) যান। আপনার TIN এবং পাসওয়ার্ড দিয়ে পোর্টালে লগইন করুন। (যাদের রেজিস্ট্রেশন নেই, তাদের আগে রেজিস্ট্রেশন করে নিতে হবে )।🔰 Step 2: 'Time Extension মেন্যু খুঁজুনঃলগইন করার পর, ড্যাশবোর্ডের বাম পাশের মেন্যুবারে লক্ষ্য করুন। সেখানে নতুন যুক্ত হওয়া "Time Extension" অপশনটি দেখতে পাবেন । সেটিতে ক্লিক করুন।🔰 Step 3: আবেদন ফর্ম পূরণঃএখানে আপনাকে কিছু বেসিক তথ্য দিতে হবে। সবচেয়ে গুরুত্বপূর্ণ হলো—"Reason for Extension" (সময় বৃদ্ধির কারণ)যথাযথ কারণ (যেমন: ব্যাংক স্টেটমেন্ট পেতে বিলম্ব, হিসাব চূড়ান্ত না হওয়া, অসুস্থতা ইত্যাদি) সংক্ষেপে এবং স্পষ্টভাবে উল্লেখ করুন।🔰 Step 4: কত দিনের সময় চাইছেন? আপনি সর্বোচ্চ ৯০ দিন পর্যন্ত সময় চাইতে পারেন । আপনার কতদিন সময় লাগবে, সেটি উল্লেখ করুন।🔰 Step 5: সাবমিট করুনঃসব তথ্য ঠিক থাকলে 'Submit' বাটনে ক্লিক করুন। আপনার আবেদনটি সরাসরি সংশ্লিষ্ট কর অঞ্চলের কর কমিশনারের কাছে অনলাইনে চলে যাবে ।🔰 Step 6: স্ট্যাটাস চেক করুনঃকিছুদিন পর পোর্টালেই আপনি দেখতে পাবেন আপনার আবেদনটি মঞ্জুর (Approved) হয়েছে নাকি নামঞ্জুর (Rejected) হয়েছে । মঞ্জুর হলে, আপনি কোনো জরিমানা ছাড়াই বর্ধিত সময়ের মধ্যে আপনার রিটার্ন সাবমিট করতে পারবেন ।⚠️ একটি জরুরি সতর্কতা: ⚠️ এই আবেদনটি অবশ্যই ৩১ মার্চ ২০২৬ তারিখের পূর্বে করতে হবে । ডেডলাইন পার হয়ে গেলে এই অপশনটি আর কাজ করবে না এবং আপনি জরিমানার সম্মুখীন হতে পারেন। আর যাদের জন্য অনলাইন রিটার্ন দাখিল বাধ্যতামূলক নয়, তারা চাইলে আগের মত লিখিতভাবেও আবেদন করতে পারবেন ।

জিরো রিটার্ন মানেই কি আপনি ১০০% নিরাপদ? নাকি ভবিষ্যতের বড় কোনো ফাঁদ?

সাধারণ মানুষ ভাবেন: "আমার তো করযোগ্য আয় নেই, অথবা শুধু ক্রেডিট কার্ড বা সঞ্চয়পত্রের জন্য টিন (TIN) খুলেছি। তাই অনলাইনে বা এজেন্টের মাধ্যমে একটা জিরো রিটার্ন জমা দিয়ে দিলাম। ঝামেলা শেষ, আমি সেফ!"কিন্তু একজন আয়কর আইনজীবী হিসেবে আমি বলব—না বুঝে বছরের পর বছর 'জিরো রিটার্ন' দেওয়াটা আপনার আর্থিক জীবনের অন্যতম বড় ভুল হতে পারে। কেন:১. ভবিষ্যতের সম্পদ ক্রয় (The Source of Fund Trap): ধরুন, আজ থেকে ৩-৪ বছর পর আপনি একটি ফ্ল্যাট, জমি বা ব্যক্তিগত গাড়ি কেনার পরিকল্পনা করছেন। তখন রেজিস্ট্রেশনের সময় আপনাকে টাকার আইনি উৎস বা 'Source of Fund' দেখাতে হবে। আপনি যদি গত কয়েক বছর ধরে ফাইলে দেখান যে আপনার আয় শূন্য, তাহলে এনবিআর প্রশ্ন করব"আপনার তো ফাইল অনুযায়ী খাওয়ার টাকাই ছিল না! তাহলে আজ হঠাৎ এই ৫০ লাখ বা ১ কোটি টাকা পেলেন কোথা থেকে?"২. অপ্রদর্শিত আয়ের জরিমানা (Penalty for Undisclosed Income): যদি আপনি তখন সঠিক উৎস (Source) দেখাতে না পারেন, তবে ওই সম্পদের পুরো টাকাটাই "অপ্রদর্শিত আয়" বা কালোটাকা হিসেবে গণ্য হবে। তখন আপনাকে ওই টাকার ওপর বিশাল জরিমানাসহ ট্যাক্স দিতে হবে, যা স্বাভাবিক ট্যাক্সের চেয়ে কয়েকগুণ বেশি!৩. ব্যাংক লোন এবং ভিসা রিজেকশন: আপনি যদি ভবিষ্যতে ব্যাংকে হোম লোন বা বিজনেস লোনের জন্য যান, ব্যাংক সবার আগে আপনার ট্যাক্স ফাইল দেখবে। ফাইলে ক্রমাগত 'জিরো রিটার্ন' দেখলে ব্যাংক ধরে নেবে আপনার আয় ও ঋণ পরিশোধের ক্ষমতা (Repayment Capacity) নেই। ফলে লোন পাস হবে না। উন্নত দেশের ভিসার ক্ষেত্রেও এটি নেতিবাচক প্রভাব ফেলে।কৌশলগত পরামর্শ (কী করবেন?): আপনার আয় যদি সত্যিই করযোগ্য সীমার নিচে থাকে, তবে জিরো ট্যাক্স দেওয়া কোনো অপরাধ নয়। কিন্তু আপনি যদি ভবিষ্যতে বড় কোনো সম্পদ কেনার বা লোনের প্ল্যান করেন, তবে এখন থেকেই ফাইলে বৈধ আয় (Legal Income) দেখিয়ে একটু একটু করে "Capital" বা "হোয়াইট মানি" গঠন করা উচিত।সামান্য কিছু ট্যাক্স দিয়ে যদি ভবিষ্যতে কোটি টাকার সম্পদ আইনি ঝামেলা ছাড়াই নিরাপদে কেনা যায়, তবে সেটাই হলো স্মার্ট ট্যাক্স প্ল্যানিং!টিআইএন (TIN) আছে মানেই শুধু 'শূন্য' লিখে সাবমিট করা নয়। বছর শেষে কেবল ফর্ম পূরণ না করে, আপনার ফাইলের একটি 'ফাইন্যান্সিয়াল রোডম্যাপ' তৈরি করুন।নিজে নিজে জিরো রিটার্ন দিয়ে ভবিষ্যতের রাস্তা বন্ধ না করে, আজই একজন অভিজ্ঞ ট্যাক্স প্রফেশনালের সাথে পরামর্শ করুন। আপনার আজকের একটু সচেতনতা বাঁচাতে পারে ভবিষ্যতের লাখ টাকার জরিমানা।